- Prečo tradičné sporiace účty a terminované vklady nestačia na budovanie dôchodku v ére inflácie a nízkych úrokových sadzieb.

- Prehľad moderných alternatív sporenia, vrátane pravidelného nakupovania Bitcoinu a ďalších investičných nástrojov.

- Platforma crypto4me ako konkrétne riešenie pre tých, ktorí chcú začať investovať do kryptomien.

Dôchodok je téma, ktorú si väčšina mladých ľudí odkladá na neskôr. No generácia Z – teda ľudia narodení približne medzi rokmi 1997 a 2012 – k tejto otázke pristupuje prekvapivo inak ako predchádzajúce generácie. Nevkladá slepú dôveru do bánk, nepodpisuje sporiace zmluvy a rozhodne neplánuje celý život odkladať peniaze na klasický sporiaci účet.

Dôchodok si generácia Z buduje inak – a má na to dobrý dôvod

Táto generácia vyrastala v dobe smartfónov, okamžitého prístupu k informáciám a finančných kríz, ktoré sledovala na vlastné oči. Videla, ako inflácia znehodnocuje úspory, ako banky zarábajú na klientoch a ako nové technológie menia pravidlá hry. Preto hľadá alternatívy – a tých je dnes skutočne mnoho. Od investícií do akcií a ETF fondov, cez nehnuteľnosti, až po kryptomeny ako Bitcoin. Budovanie dôchodku dnes neznamená len odkladanie peňazí do banky. Znamená aktívnu prácu s financiami, diverzifikáciu a ochotu učiť sa. Generácia Z to pochopila skôr než ktokoľvek iný.

Stratégia ako si vybudovať dôchodok. Zdroj: shutterstock.com/Proxima Studio

TIP Začnite budovať dôchodok s crypto4me už dnes.

Sporiaci účet v banke: Paradox, ktorý vás oberá o peniaze

Banky majú vo svojej ponuke produkty, ktoré nazývajú sporiacimi účtami. Problém je, že pod tento názov zahŕňajú aj účty, ktoré sú len doplnkom k bežnému účtu – a žiadne skutočné sporenie sa tam nedeje. Peniaze tam jednoducho ležia, väčšinou bez akéhokoľvek úroku, alebo s úrokom tak nízkym, že ho ani nepostrehujete.

Je to paradox: produkt v názve sľubuje sporenie, no v skutočnosti vaše peniaze každý deň strácajú hodnotu vplyvom inflácie.

Iným príbehom sú terminované vklady. Tie aspoň plnia skutočnú funkciu sporenia a prinášajú určité zhodnotenie. Maximálny ročný úrok na terminovaných vkladoch sa dnes pohybuje okolo 2,5 %. Znie to prijateľne – kým si neuvedomíte, že inflácia na Slovensku aktuálne dosahuje 3,7 %. Výsledok? Každý rok reálne strácate 1,2 % z hodnoty svojich peňazí. Áno, je to lepšie ako strácať celých 3,7 % bez akéhokoľvek úroku, no stále ide o stratu. Len pre predstavu, inflácia 3,7 % na bežnom účte za 10 rokov premení 10 000 eur na 6 859 eur.

Ako inflácia požiera vaše peniaze. Zdroj: financnykompas.sk

A to nie je všetko. S peniazmi na terminovanom vklade väčšinou nemôžete manipulovať počas dohodnutého obdobia, ktoré trvá jeden až dva roky. Zamknete ich a čakáte. Navyše si dajte pozor na dôležité detaily v zmluve: či je uvádzaný úrok 2,5 % už po odčítaní povinného zdanenia zisku z úroku, alebo nie. Ak nie, vaše reálne zhodnotenie je ešte nižšie.

A teraz si predstavte, že takto sporíte 20 rokov. Každý rok reálne strácate časť hodnoty, peniaze máte zamknuté, a výsledok po dvoch dekádach je sklamaním. V podstate si takýmto spôsobom neušetríte nič zmysluplné. Generácia Z toto vie – a práve preto sa pozerá inam.

Začnite zarábať aj vy na raste Bitcoinu.

Millionero patrí ku popredným europským burzám.

Aké alternatívy dnes generácia Z využíva

Dnešná mladá generácia má k dispozícii neprehľadné množstvo investičných možností, ku ktorým predchádzajúce generácie nemali prístup – alebo len ťažko. Digitálne platformy, nízke poplatky, okamžité transakcie a prístup k globálnym trhom z mobilu zmenili pravidlá investovania. Generácia Z tieto nástroje aktívne využíva a stavia na nich svoju finančnú budúcnosť. Namiesto čakania na dôchodok od štátu alebo banky buduje vlastné portfólio – rôznymi cestami a kombináciami.

Medzi najpopulárnejšie alternatívy dnes patria:

- ETF fondy (burzovo obchodované fondy): Pasívne investičné nástroje, ktoré kopírujú výkonnosť trhového indexu, napríklad S&P 500. Ponúkajú diverzifikáciu, nízke poplatky a dlhodobo prekonávajú väčšinu aktívne riadených fondov. Ideálne pre pravidelné mesačné investovanie.

- Akcie: Priamy nákup podielov v konkrétnych spoločnostiach. Vyžaduje viac znalostí a sledovania trhu, no pri správnom výbere prináša nadpriemerné výnosy. Mladí investori siahajú najmä po technologických gigantoch a rastových firmách.

- Nehnuteľnosti: Klasická, no stále aktuálna alternatíva. Cez platformy na crowdfunding nehnuteľností sa dá investovať aj bez vlastného kapitálu na celú nehnuteľnosť. Generácia Z objavuje tento nástroj čoraz intenzívnejšie.

- Zlato a drahé kovy: Osvedčená hodnota v čase inflácie a geopolitickej neistoty. Slúži skôr ako uchovávateľ hodnoty než ako nástroj rastu.

- Bitcoin: Jeden z najdiskutovanejších, no zároveň najvýnosnejších nástrojov posledných rokov. Bitcoin si medzi mladými získava čoraz silnejšiu pozíciu ako dlhodobá investícia s vysokým potenciálom rastu.

Dôchodok cez Bitcoin? Čísla rozprávajú jasne

Jednou z možností, ktorú si priblížime podrobnejšie, je pravidelné nakupovanie Bitcoinu. Chceme ukázať dva diametrálne odlišné prístupy k budovaniu finančnej budúcnosti. Nehovoríme, že Bitcoin je odpoveď na všetko. Samozrejme, investovanie treba diverzifikovať a nemôžete všetky peniaze vkladať len do jednej kryptomeny. No zámerne ho použijeme ako príklad toho, ako odlišne môžete na dôchodok investovať.

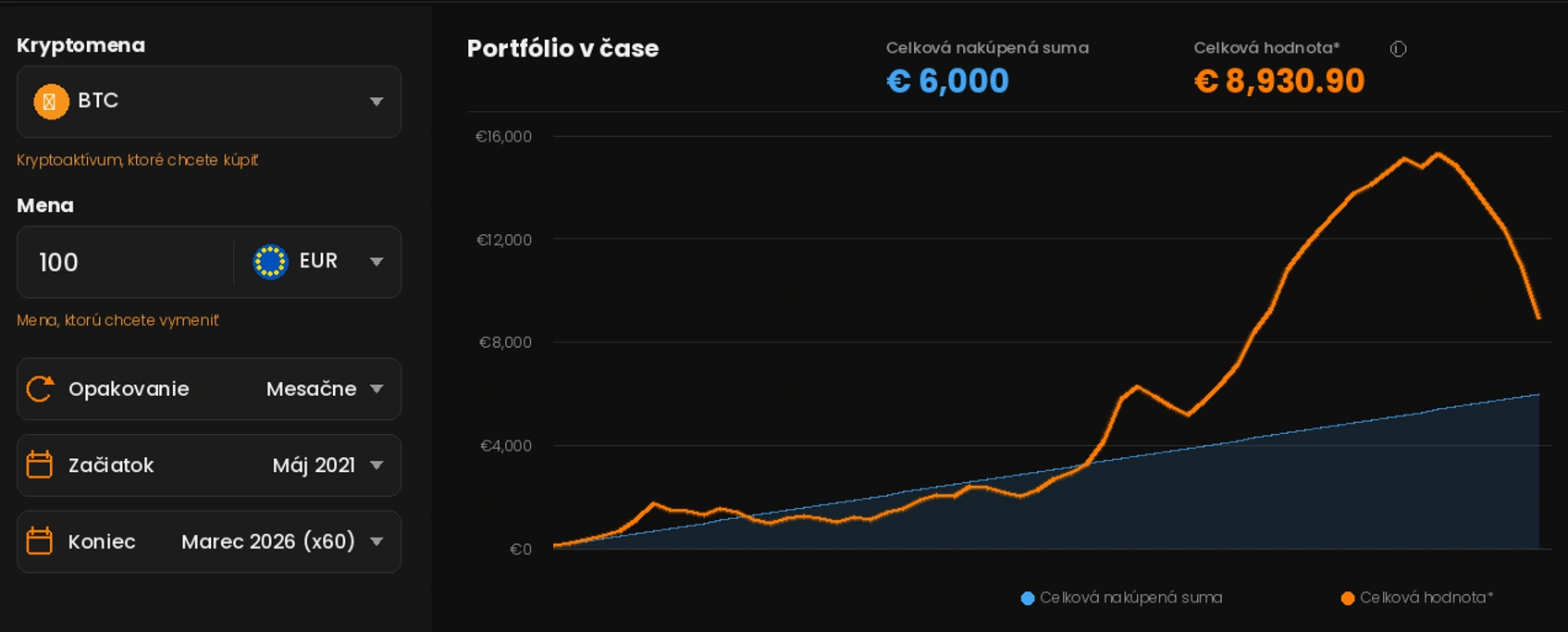

Bitcoin si získava čoraz väčšiu popularitu medzi mladými – a niet sa čomu čudovať. Keby ste napríklad pravidelne mesačne investovali do Bitcoinu 100 eur:

- za posledných 5 rokov by ste zo sumy 6 000 eur získali 8 930 eur a

- za posledných 7 rokov by to bolo zo sumy 8 400 eur až 24 962 eur.

Bitcoin a zhodnotenie za 5 rokov. Zdroj: uphold.com

Tieto čísla samozrejme nezaručujú, že identický zisk dostanete aj vy. Bitcoin je volatilný a minulá výkonnosť nie je zárukou budúcich výnosov. No tieto dáta demonštrujú, aké možnosti existujú a že namiesto zbytočného terminovaného vkladu viete investovať aj takýmto spôsobom. Každý musí vedieť, akú hodnotu a ako často chce investovať – a podľa toho nastaviť stratégiu.

Crypto4me: Slovenská platforma pre pravidelný nákup Bitcoinu

Ak vás pravidelné nakupovanie Bitcoinu zaujalo, prirodzene prichádza otázka: kde a ako začať? Ideálnou možnosťou je slovenská platforma crypto4me. Táto platforma nie je len ďalšia zahraničná zmenáreň bez zázemia – má slovenskú podporu, čo znamená, že komunikáciu, pomoc a poradenstvo získate v slovenčine, bez jazykovej bariéry.

Crypto4me pôsobí pod dohľadom Národnej banky Slovenska (NBS) a disponuje licenciou podľa európskej regulácie MiCA – Markets in Crypto-Assets. MiCA je záväzný európsky rámec, ktorý stanovuje prísne pravidlá pre prevádzkovateľov kryptoplatforiem v celej EÚ. Licencia MiCA znamená, že platforma spĺňa vysoké štandardy transparentnosti, ochrany klientov a finančnej stability. Nejde teda o neregulovanú platformu, ale o seriózne prostredie s jasnou zodpovednosťou voči klientom.

Výhody crypto4me. Zdroj: crypto4me.eu

Samotné používanie platformy crypto4me je jednoduché. Stačí si nastaviť pravidelný nákup Bitcoinu – vybrať sumu, frekvenciu a platforma sa postará o zvyšok. Nemusíte sledovať trhy, časovať nákupy ani byť odborníkom na kryptomeny. Pravidelný nákup vám automaticky rozkladá riziko v čase.

Tipy a triky pre Generáciu Z: Ako efektívne sporiť na dôchodok

Sporenie na dôchodok nemusí byť komplikované. Stačí začať skoro, byť konzistentný a vyhnúť sa najčastejším chybám. Nižšie nájdete konkrétne tipy, ktoré vám pomôžu nastaviť finančnú stratégiu, ktorá naozaj funguje.

- Začnite čo najskôr, aj s malou sumou: Čas je váš najcennejší spojenec. Aj 50 eur mesačne investovaných od 25 rokov dokáže pri priemernom ročnom zhodnotení 10 % narásť na desiatky tisíc eur do dôchodku. Čím skôr začnete, tým menej musíte mesačne odkladať.

- Diverzifikujte – neklaďte všetky vajcia do jedného košíka: Rozložte investície medzi viaceré nástroje. Kombinácia ETF fondov, Bitcoinu a prípadne zlata znižuje riziko a zvyšuje stabilitu portfólia.

- Nastavte si automatické investovanie: Pravidelný automatický nákup – či už ETF alebo Bitcoinu – vám odoberie emocionálne rozhodovanie z rovnice. Nekupujete, keď je trh hore alebo dole, kupujete vždy – a priemerne lacnejšie.

- Vzdelávajte sa kontinuálne: Finančná gramotnosť je základ. Sledujte overené zdroje, čítajte o investovaní a rozhodujte sa na základe faktov, nie emócií či odporúčaní influencerov.

- Sledujte poplatky: Každý poplatok, ktorý zaplatíte za správu investície, vás z dlhodobého hľadiska stojí oveľa viac, ako sa zdá. Uprednostňujte nízkonákladové nástroje a platformy s transparentným poplatkovým modelom.

Generácia Z má v rukách nástroje, o akých sa predchádzajúcim generáciám ani nesnívalo. Kľúč k finančnej slobode nespočíva v tradičných bankových produktoch, ale v aktívnom prístupe, diverzifikácii a konzistentnom investovaní. Čím skôr tento prístup prijmete, tým silnejšiu finančnú pozíciu si do budúcnosti vybudujete.