- Individuálny prístup bánk a dôležitosť segmentácie klientov pre získanie najlepšej ponuky.

- Detailná príprava finančnej histórie a bonity tri mesiace pred podaním žiadosti.

- Využitie investičných nástrojov a XTB na kumuláciu vlastných zdrojov potrebných k dofinancovaniu.

Hypotéka a proces jej schvaľovania vyvolávajú v mnohých ľuďoch pocit, že podmienky sú všade v podstate identické a nemenné. Tento predpoklad však predstavuje jeden z najväčších omylov, ktorého sa žiadatelia dopúšťajú pri plánovaní vlastného bývania. Realita bankového trhu funguje na princípe vysokej variability, kde každá banková inštitúcia uplatňuje vlastné metodiky posudzovania rizika.

V skutočnosti platí, že každá banka vám môže poskytnúť odlišnú ponuku, ktorá reflektuje jej aktuálne obchodné ciele. Banka môže mať práve kampaň zameranú na váš konkrétny segment, či už ide o IT špecialistov, lekárov alebo mladé rodiny. V takýchto prípadoch inštitúcie ponúkajú podmienky a úrokové sadzby, ktoré vaša domovská banka nedokáže dorovnať ani pri maximálnej snahe.

Kľúčom k úspechu je zistiť si svoj reálny strop v banke skôr, než sa zamilujete do konkrétnej nehnuteľnosti, ktorú vám nakoniec nikto neprefinancuje. Predčasné nadšenie z bytu bez potvrdeného financovania vedie často k sklamaniu a finančným stratám na rezervačných poplatkoch. Okrem samotného porovnávania ponúk však existuje mnoho ďalších faktorov, ktoré ovplyvňujú výsledok schvaľovacieho procesu.

V tomto článku si priblížime, ako sa dostať k úspešnej žiadosti. Pochopenie mechanizmov, ktoré banky používajú pri analýze vašich príjmov a výdavkov, vám poskytne potrebný náskok. Správny postup totiž začína mesiace pred samotným podpisom úverovej zmluvy a vyžaduje si disciplínu v osobnom finančnom manažmente.

Cesta k schválenému úveru krok za krokom

Predtým, ako si zhodnotíme konkrétny postup získania hypotéky, je potrebné prejsť si kompletný proces od prvej myšlienky až po čerpanie peňazí.

Vyžiadajte si ponuku v každej banke a porovnajte si ich. Zdroj: shutterstock.com/Drazen Zigic

Ak chcete získať financovanie efektívne, postupujte podľa týchto bodov:

- Audit osobnej bonity a záväzkov: Skontrolujte si všetky existujúce úvery a povolené prečerpania na účtoch. Zistite, či v úverovom registri nesvietia staré nedoplatky alebo omeškané splátky poistného.

- Realistický odhad rozpočtu: Navštívte viaceré banky alebo nezávislého odborníka, ktorý vám vypracuje vaše skóre. Tento dokument vám presne povie, akú maximálnu sumu vám banka požičia na základe vašich aktuálnych príjmov.

- Výber vhodnej nehnuteľnosti: Až po zistení rozpočtu začnite hľadať byt alebo dom. Uistite sa, že nehnuteľnosť je zapísaná na liste vlastníctva a nemá právne vady, ktoré by banke mohli vadiť.

- Zabezpečenie znaleckého posudku: Banka potrebuje poznať hodnotu nehnuteľnosti, ktorú zakladáte. Znalec vypracuje posudok, od ktorého sa následne odvíja výška poskytnutého úveru.

- Oficiálna žiadosť a schvaľovací proces: Predložte banke všetky potrebné doklady o príjme a dokumenty k nehnuteľnosti. Banka následne preverí vašu schopnosť splácať a posúdi kvalitu zabezpečenia.

- Podpis zmlúv a vklad na kataster: Po schválení podpíšete úverové a záložné zmluvy. Záložné právo musíte nechať zapísať na kataster nehnuteľností, čo je podmienka pre uvoľnenie peňazí.

- Poistenie nehnuteľnosti: Každá banka vyžaduje, aby ste založenú nehnuteľnosť poistili.

- Čerpanie úveru: Po splnení všetkých podmienok banka odošle peniaze predávajúcemu alebo na váš účet v prípade výstavby.

TIP Investovanie s XTB vám môže pomôcť získať financie na byt.

Faktory ovplyvňujúce úspech žiadosti o hypotéku

Teraz si prejdeme jednotlivé faktory, ktoré je potrebné brať do úvahy za predpokladu, že chcete hypotéku. Algoritmy bánk dnes podrobne sledujú, kam odchádzajú vaše peniaze, preto si urobte poriadok vo výdavkoch. Časté platby stávkovým kanceláriám, hazardné hry alebo nejasné výbery z bankomatov v neskorých hodinách vnímajú systémy ako červenú vlajku. Tieto aktivity signalizujú rizikové správanie, ktoré znižuje vašu dôveryhodnosť. Tri mesiace pred žiadosťou je ideálne mať úplne „čistý” výpis z účtu bez akýchkoľvek podozrivých transakcií.

Ďalej si presne zistite, akú nehnuteľnosť chcete, a dôkladne prejdite ponuky v rôznych bankách. Banku nezaujíma len to, koľko zarábate dnes, ale najmä akú mieru rizika predstavujete z dlhodobého hľadiska.

Kreditná história zohráva kľúčovú úlohu. Aj nevyužívaná kreditná karta, ktorú máte v peňaženke, alebo povolené prečerpanie na bežnom účte sa automaticky započítavajú do vašich dlhových limitov. Banka predpokladá, že tieto peniaze môžete kedykoľvek vyčerpať, čo znižuje vašu celkovú bonitu. Pred samotnou žiadosťou preto odporúčame tieto „spiace” záväzky úplne zrušiť.

Ujistite sa, že máte vyriešenú kreditnú históriu. Zdroj: shutterstock.com/videnko

Rovnako dôležitá je stabilita vášho príjmu. Ak plánujete v blízkej dobe zmenu zamestnania alebo prechod na živnosť, urobte to buď s veľkým predstihom, ideálne aspoň šesť až dvanásť mesiacov vopred, alebo tento krok odložte až na obdobie po schválení úveru. Banky milujú kontinuitu a istotu pravidelného príjmu od rovnakého zamestnávateľa. Skúšobná doba v novom zamestnaní môže znamenať pre banku okamžité zamietnutie žiadosti.

Ak podnikáte, banka sa pozerá na vaše daňové priznania za posledné jedno až dve uzavreté účtovné obdobia. Akékoľvek výkyvy v príjmoch musíte vedieť logicky vysvetliť, inak vás banka zaradí do rizikovejšej kategórie s vyšším úrokom.

Stratégia budovania vlastných zdrojov

Pravidlo 80/20, kedy banka požičia maximálne 80 % z hodnoty nehnuteľnosti a vy musíte disponovať zvyšnými 20 % z vlastných zdrojov, predstavuje štandard, ktorý mnohých žiadateľov zastaví hneď na začiatku. Ak nemáte nasporenú hotovosť, riešením môže byť založenie inej nehnuteľnosti, napríklad rodičovského domu. Týmto krokom viete dosiahnuť aj 100 % financovanie kúpnej ceny bez nutnosti brať si drahý spotrebný úver na dofinancovanie.

Príklad na hypotéku. Zdroj: financnykompas.sk

Väčšina ľudí však žiada o hypotéku v situácii, kedy inú nehnuteľnosť na založenie nemá. To znamená, že pri kúpe bytu za 200 000 eur potrebujete mať pripravených vlastných 40 000 eur. Ak začínate úplne od nuly, musíte si vybudovať efektívny plán kumulácie kapitálu.

TIP Investujte s XTB s získajte 20 % na hypotéku.

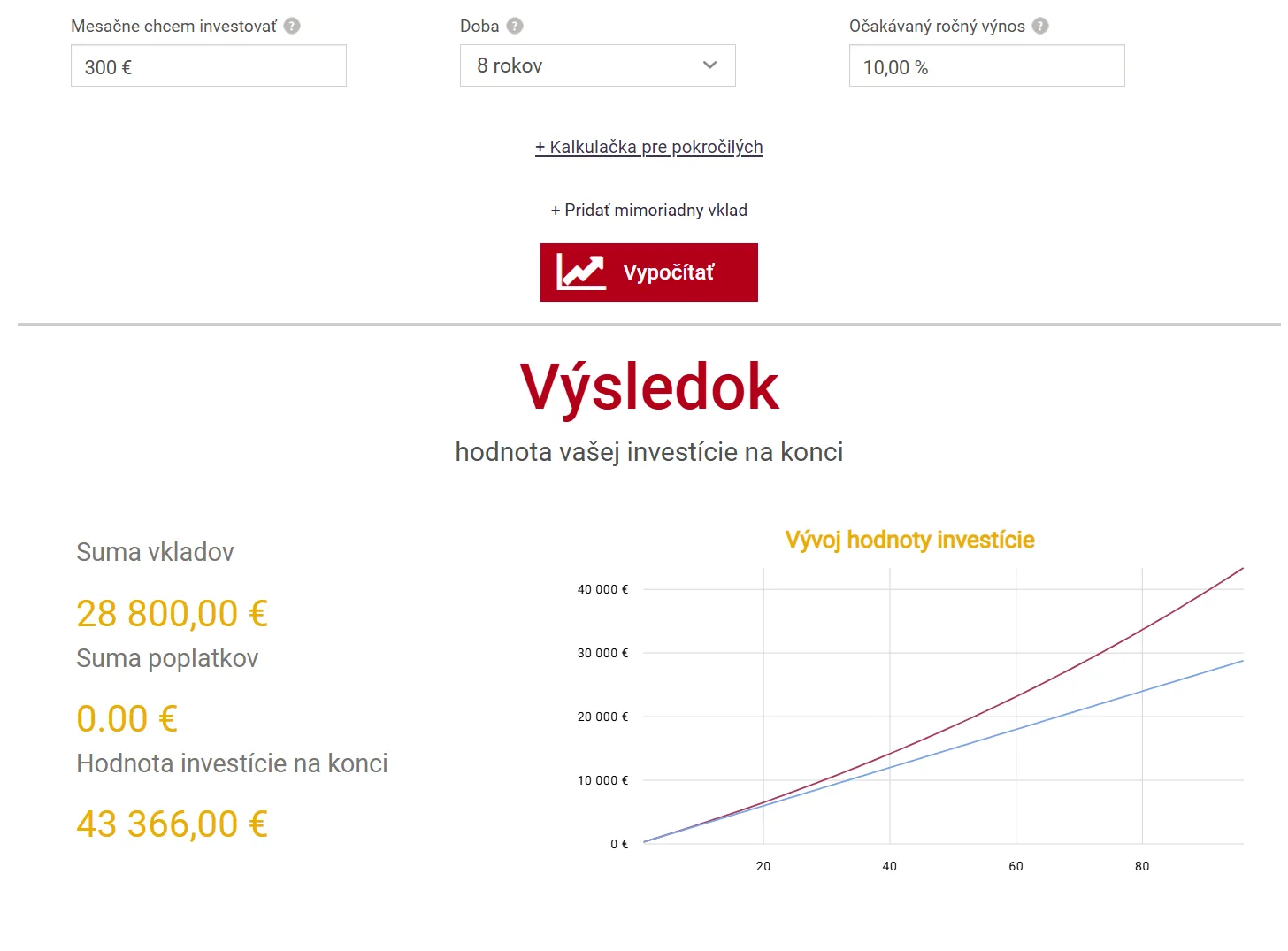

Pre získanie takejto sumy potrebujete napríklad investovať 300 eur mesačne počas 8 rokov pri očakávanom ročnom výnose 10 %. Ak už máte niečo našetrené, napríklad 20 000 eur, stačí vám investovať identickú sumu 300 eur mesačne len 5 rokov.

Ako získať 40 000 eur. Zdroj: financnykompas.sk

Netreba zabúdať na fakt, že investovanie predstavuje dlhodobý proces. Hoci americký akciový index dosahuje za posledné polstoročie priemerný ročný výnos okolo 10 %, v krátkom horizonte 5 rokov sa táto štatistika nemusí prejaviť. Ide o relatívne krátku dobu, počas ktorej môžete dosiahnuť ročný výnos 15 % a viac, ale trhy môžu priniesť aj zhodnotenie 5 % a menej, prípadne skončiť v dočasnom poklese.

Kde investovať a získať akontáciu?

Pre investovanie do ETF fondov a priamych akcií odporúčame využiť platformu XTB. Tento broker patrí medzi najobľúbenejšie voľby pre Slovákov, pretože ponúka rozhranie v slovenskom jazyku a disponuje licenciou od národných regulačných orgánov. Medzi hlavné výhody XTB patrí nulový poplatok pri nákupe fyzických akcií a ETF až do mesačného obratu 100 000 eur.

ETF bez poplatkov na XTB. Zdroj: xtb.com

Pre slovenských investorov je kľúčové aj to, že držanie cenných papierov dlhšie ako jeden rok je u nás oslobodené od dane z príjmu, čo výrazne zrýchľuje cestu k potrebným 20 % na hypotéku. Platforma je prehľadná, bezpečná a umožňuje vkladať prostriedky rýchlo cez bankový prevod alebo kartu, čo z nej robí ideálny nástroj na budovanie vášho hypotekárneho fondu.

Záverečné tipy pre úspešné získanie úveru

Pre maximálne zvýšenie šancí na schválenie vašej žiadosti sme pripravili niekoľko praktických tipov, ktoré môžete aplikovať v záverečnej fáze prípravy:

- Navýšenie oficiálneho príjmu pred žiadosťou: Aspoň tri až šesť mesiacov pred podaním žiadosti o hypotéku požiadajte zamestnávateľa o navýšenie mzdy alebo si nechajte vyplatiť odmeny. Banky počítajú priemer z vašich posledných príjmov, a vyššie číslo na výplatnej páske priamo zvyšuje vašu bonitu a maximálny limit úveru. To isté platí aj pri podnikaní.

- Absolútna eliminácia rizikových transakcií: Vyhnite sa akýmkoľvek prevodom na účty stávkových kancelárií, online kasín alebo nákupom kryptomien cez neoverené platformy. Bankový analytik vidí históriu vášho účtu a akýkoľvek náznak hazardu znamená okamžitý prepad v bonity, aj keď inak zarábate nadpriemerne.

- Žiadosť v páre ako strategická výhoda: Ak o úver žiadate ako dvojica (manželia alebo partneri), banka posudzuje vašu bonitu spoločne. Spočítanie dvoch príjmov často pomôže prekonať prísne limity na životné minimum a výdavky, ktoré by jednotlivec sám nezvládol utiahnuť. Zároveň sa tým rozkladá riziko nesplácania pre banku.

- Sledovanie štátnych podporných programov: Neustále monitorujte aktuálne programy štátnej pomoci. V nedávnej minulosti napríklad existovali programy s úrokovou sadzbou 1 % pre mladé rodiny do určitej výšky príjmu, alebo daňové bonusy na zaplatené úroky. Tieto mechanizmy dokážu mesačnú splátku znížiť o desiatky eur.

- Využitie mimoriadnych splátok z úspor: Ak máte k dispozícii menšiu sumu peňazí, ktorú nepoužijete na základné dofinancovanie, vložte ju do banky ako mimoriadnu splátku hneď v úvode. Znížite si tým istinu a celkové preplatenie úveru hneď na začiatku, čo vám v dlhodobom horizonte ušetrí tisíce eur.

- Príprava čistého úverového registra: Ak ste v minulosti mali problémy s kreditkou alebo splátkovým predajom, pred žiadosťou o veľkú hypotéku si overte, či sú tieto záznamy už premlčané alebo vymazané. Čistý štít v registri je základným predpokladom pre získanie najnižšej možnej úrokovej sadzby na trhu.