- Pravidelné investovanie 100 € mesačne počas 10 rokov.

- Efekt zloženého úročenia a stratégia DCA.

- Najväčšou chybou je nezvyšovanie vkladov úmerne k rastu platu.

Dôchodok predstavuje pre mnohých strašiaka, no realita ukazuje, že kľúč k finančnej slobode držíte v rukách už pri prvej výplate. Keď som pred desiatimi rokmi nastúpil do svojho prvého zamestnania, urobil som jedno z najlepších rozhodnutí svojho života.

Dôchodok ako výsledok disciplíny

Napriek tomu, že môj nástupný plat nebol závratný a mal som pokušenie minúť každé euro na zážitky či techniku, nastavil som si trvalý príkaz. Povedal som si, že bez ohľadu na okolnosti obetujem 100 € mesačne. Táto suma vtedy predstavovala citeľnú časť môjho rozpočtu, no dnes ju vnímam ako základný stavebný kameň môjho budúceho bohatstva.

Investovanie nie je len o číslach na obrazovke, ale predovšetkým o zmene nastavenia mysle. Ak dokážete odložiť okamžité uspokojenie v prospech dlhodobého cieľa, získavate čas, ktorý pracuje pre vás. Práve táto dôslednosť tvorí rozdiel medzi tými, ktorí na starobný dôchodok čakajú s obavami, a tými, ktorí sa naň tešia s istotou.

Desať rokov a sila indexu S&P 500

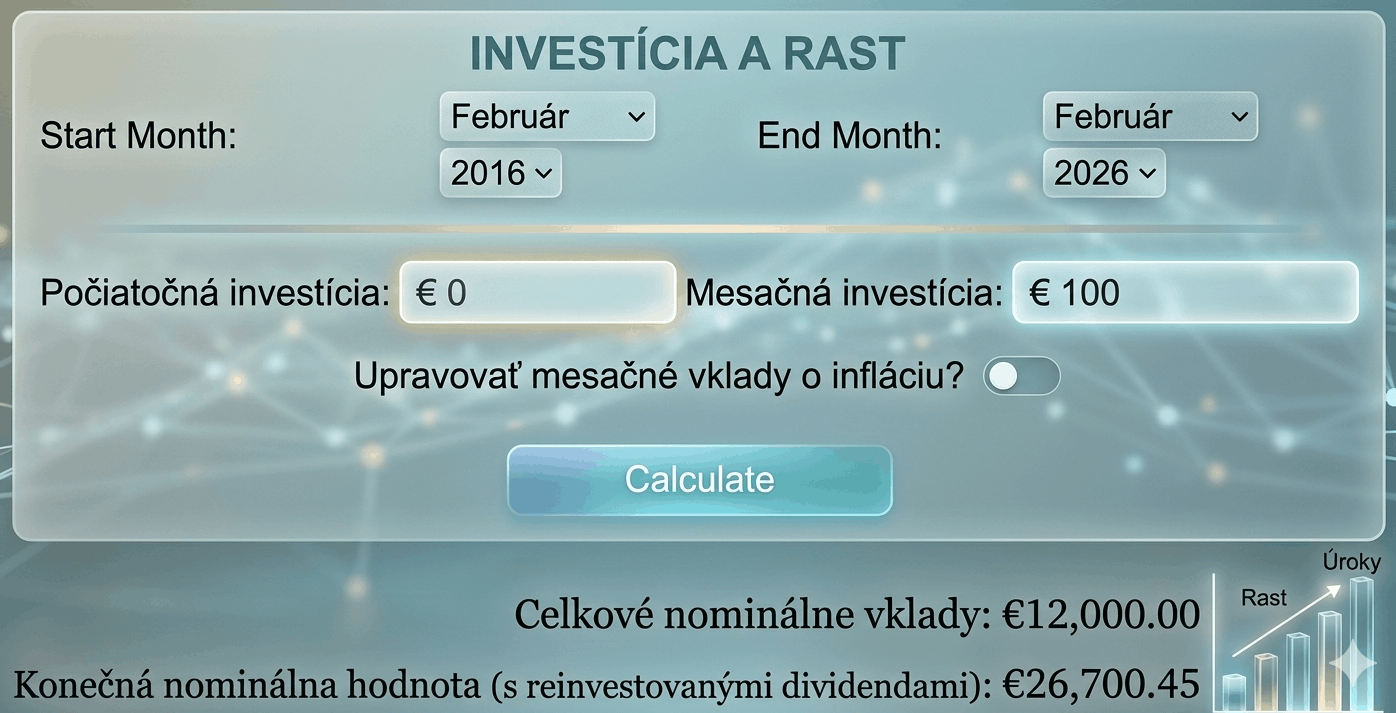

Moja stratégia bola od začiatku jednoduchá – investovať do najznámejšieho akciového indexu na svete, S&P 500. Tento index sleduje 500 najväčších amerických spoločností a historicky dosahuje vynikajúce zhodnotenie. Ako ukazuje moja osobná kalkulácia za obdobie od februára 2016 do februára 2026, výsledky sú ohromujúce. Počas týchto desiatich rokov som do systému poslal celkovo 12 000 €. Možno sa to nezdá ako prevratná suma, ale vďaka dynamike trhu a reinvestovaniu dividend sa dnešná hodnota môjho portfólia pohybuje na úrovni 26 700,45 €.

Kalkulačka investovania na dôchodok. Zdroj: gemini.google.com

Znamená to, že trh mi vygeneroval zisk viac ako 14 000 €, čo predstavuje nárast o viac ako 120 % oproti mojim vkladom. Tento výsledok som dosiahol bez toho, aby som musel sledovať správy, predpovedať pády trhu alebo tráviť hodiny analýzami. Stačilo len nechať systém bežať. Sila zloženého úročenia sa naplno prejavuje práve v druhej polovici investičného horizontu, kedy úroky z úrokov začínajú rásť rýchlejšie než samotné mesačné vklady.

Stratégia DCA a čaro zloženého úročenia

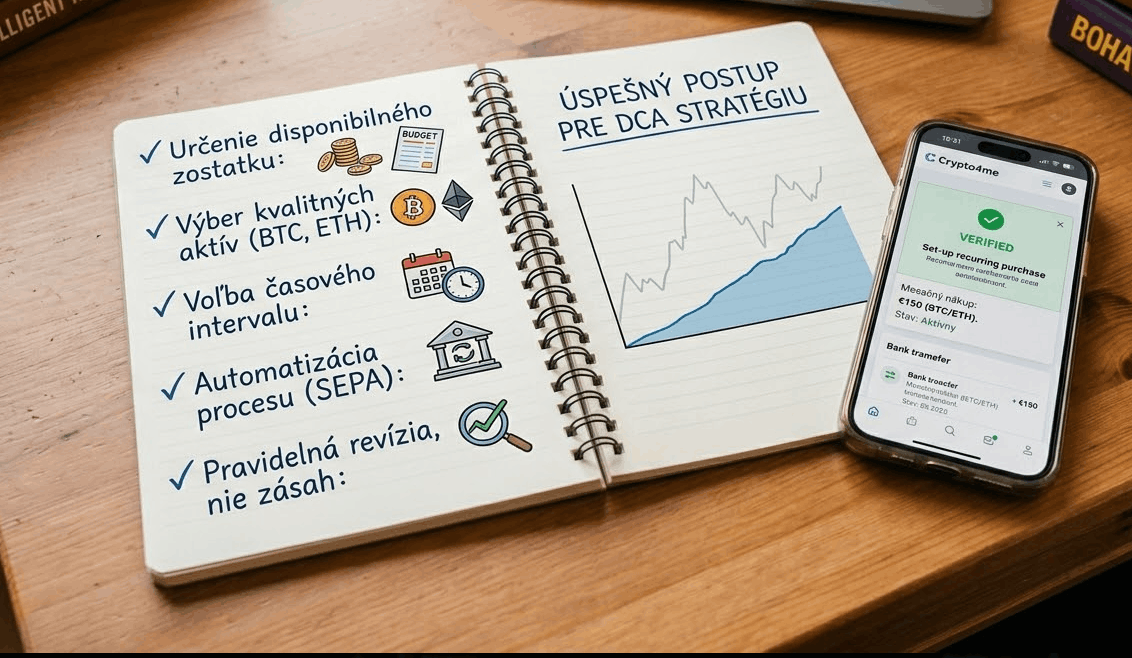

Kľúčom k úspechu je metóda DCA, teda Dollar Cost Averaging. V praxi to znamená, že nakupujem akcie každý mesiac bez ohľadu na to, či sú trhy hore alebo dole. Keď ceny klesajú, za svojich 100 € kúpim viac podielov. Keď trhy rastú, kupujem menej, ale hodnota môjho existujúceho portfólia stúpa.

Postup ako vytvoriť DCA stratégiu. Zdroj: gemini.google.com

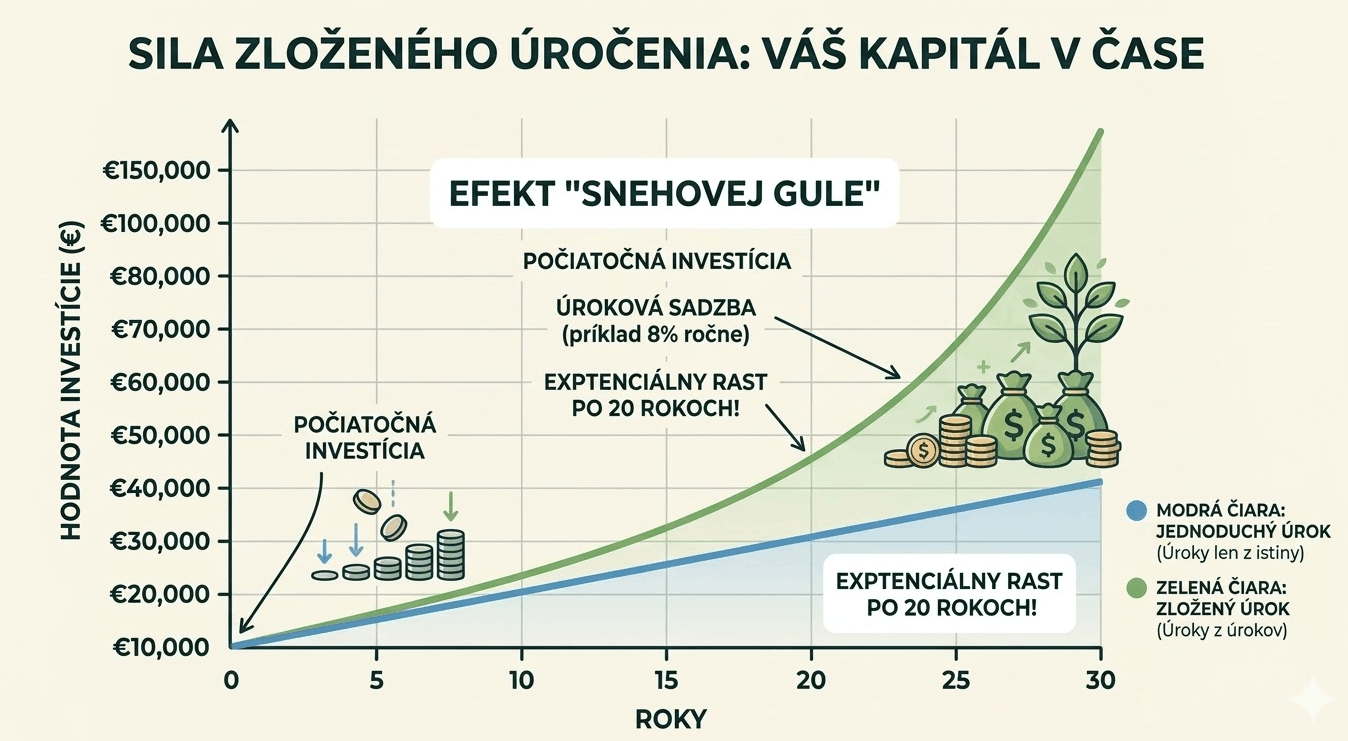

Táto mechanická disciplína odstraňuje emócie, ktoré sú najväčším nepriateľom investorov. Mnohí ľudia robia chybu, že sa snažia trh časovať. Čakajú na „ideálny moment”, ktorý však často nikdy nepríde, alebo premeškajú najlepšie dni rastu. Pri pravidelnom investovaní tento stres odpadá. Zložené úročenie následne pôsobí ako snehová guľa. Na začiatku je malá a rastie pomaly, no po desiatich rokoch už naberá na objeme takou rýchlosťou, že ju takmer nič nezastaví. Každé reinvestované euro dnes znamená desiatky eur v budúcnosti.

Pasca fixného vkladu a nevyužitý potenciál na dôchodok

Hoci som s výsledkom spokojný, spätne vidím jednu zásadnú chybu, ktorej sa dopúšťa väčšina začínajúcich investorov. Celých desať rokov som vkladal fixnú sumu 100 €. Medzitým sa však moja kariéra posunula, môj plat rástol a inflácia odkrajovala z kúpnej sily peňazí.

Sila zloženého úroku. Zdroj: gemini.google.com

Urobil som chybu, že som nezvyšoval svoje vklady úmerne k rastu mojich príjmov. Ak by som každý rok zvýšil mesačný vklad o infláciu alebo o určité percento z navýšenia platu, môj dnešný majetok by bol podstatne vyšší. Je to psychologická pasca – človek si zvykne na určitý štandard a zvyšok príjmu pohltí životný štýl.

Skutočne efektívny investor však udržuje mieru úspor v rovnováhe s príjmom. Ak dnes zarábate dvakrát viac ako pred desiatimi rokmi, investovať stále rovnakú sumu znamená v podstate stagnáciu. Vaším cieľom by malo byť neustále kŕmenie investičného stroja, aby ste maximalizovali efekt voľného času, ktorý vám ešte zostáva do odchodu do dôchodku.