- Bežné účty nechránia úspory pred infláciou a každoročne znižujú ich reálnu hodnotu.

- Inflácia okolo 5 % dokáže citeľne oslabiť kúpnu silu domácností.

- Existujú alternatívy, ktoré pomáhajú úspory dlhodobo udržať alebo zhodnotiť.

Peniaze, ktoré nechávame na bežnom účte, pôsobia bezpečne a dostupne, no v skutočnosti prechádzajú každoročným znehodnocovaním. Tento typ účtu je síce užitočný na okamžité platby, pokrývanie domácich výdavkov či rýchlu rezervu, no nijako nechráni úspory pred infláciou. Tá dokáže každoročne odkrojiť približne 5 % ich reálnej hodnoty. V praxi to znamená, že ak dnes máte na účte napríklad 5 000 eur, po roku si za nich kúpite menej tovarov a služieb než v minulosti.

Mnoho ľudí si tento tichý úbytok ani nevšimne, pretože čísla na účte zostávajú rovnaké. Čo sa však mení, je hodnota samotných peňazí. Inflácia totiž pôsobí nepretržite a bez ohľadu na to, či si to uvedomujeme alebo nie. Bežný účet zároveň poskytuje minimálny alebo žiadny úrok, ktorý by tento pokles kompenzoval. Preto je dôležité porozumieť fungovaniu inflácie a vedieť, aké nástroje môžu ochrániť naše financie.

Ako inflácia požiera peniaze

Inflácia je prirodzenou súčasťou ekonomického cyklu, no jej vplyv na úspory dokáže byť výrazný. Keď ceny rastú, rovnaká suma peňazí postačí na menší objem tovarov alebo služieb. Pri priemernej inflácii okolo 5 % sa hodnota úspor môže výrazne scvrkávať už po niekoľkých rokoch. Predstavme si jednoduchý príklad: ak máte 10 000 eur uložených na bežnom účte, po piatich rokoch inflácie stratíte približne štvrtinu ich reálnej hodnoty.

Dôležitým faktorom je tiež to, že úroky na bežných účtoch spravidla nedosahujú ani zlomok inflácie. Banky ich totiž nastavujú na nulu, keďže účty slúžia najmä na každodenné finančné operácie a nie na dlhodobé ukladanie peňazí. Tým pádom reálna strata pokračuje každý rok, a to v plnom rozsahu.

Nulové úroky na bežných účtoch. Zdroj: financnykompas.sk

Inflácia má navyše širší dosah na domácnosti. Zvyšovanie cien potravín, energií či služieb má za následok, že rozpočty sú napätejšie a úspory rýchlejšie miznú. Tento trend môže zasiahnuť nielen bežných spotrebiteľov, ale aj drobných podnikateľov, ktorí musia prispôsobiť svoje náklady a ceny.

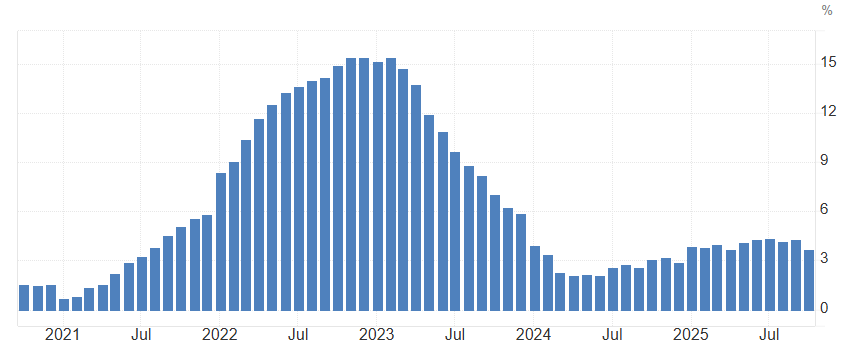

Inflácia na Slovensku

Inflácia na Slovensku za posledných 5 rokov dokonca prekonala v priemere 5 %. V roku 2022 sme zaznamenali rekordnú mesačnú infláciu 15,4 %. Odvtedy síce hodnota postupne klesla, no v poslednom roku sa stále pohybuje okolo 4 %. Slovenská inflácia má navyše tendenciu rásť, čo ju radí medzi najvyššie v Európskej únii. Tento trend ovplyvňuje kúpnu silu obyvateľstva a zdôrazňuje potrebu efektívneho riadenia osobných financií a investícií.

Inflácia na Slovensku za 5 rokov. Zdroj: tradingeconomics.com

Začnite investovať cez XTB bez poplatkov a s kódom KRYPTOMAGAZINSK získate akciu zdarma.