Zobrať si hypotéku alebo bývať momentálne v podnájme? Túto otázku rieši dnes veľa mladých rodín. Odpoveď je jednoduchá. Zisťovala ju vo svojej pravidelnej správe Národná banka Slovenska. A čo je ekonomicky výhodnejšie, to ľudia urobia.

NBS skúmala vzťah medzi zvyšovaním úrokových mier na hypotekárnych úveroch, cenami nehnuteľností a takisto nájmami a ich výškou. Najvýhodnejší je dnes bez diskusie nájom.

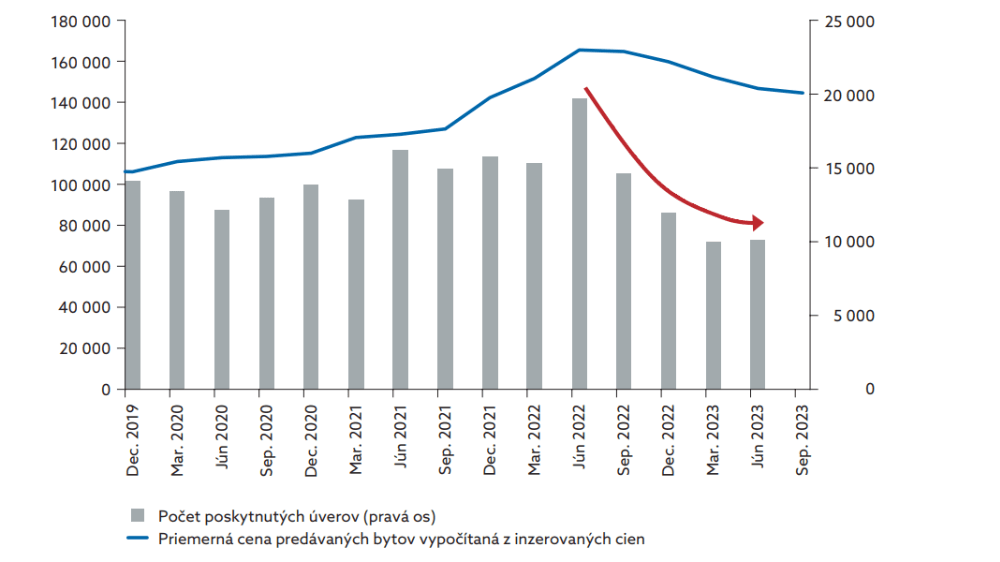

Úrokové miery hypoték

„Nárast úrokových sadzieb na úvery na bývanie v eurozóne od roku 2022 zmenil vývoj cien bývania vo väčšine jej členských štátov. Vyššie úrokové sadzby znížili kapacitu domácností financovať kúpu bytu a zároveň viedli k poklesu motivácie tak urobiť v tomto období”, uvádza sa v Správe o finančnej stabilite. Inak povedané, Národná banka vidí priamy súvis medzi nižšou dostupnosťou úverov a cenami nehnuteľností.

S tým sa dá súhlasiť. Spomalenie na trhu úverov na bývanie totiž musí vplývať priamo na pokles cien nehnuteľností predovšetkým nižším dopytom. S nižšou cenou nehnuteľností takisto súvisí fakt, že priemerná výška poskytovaných úverov na bývanie od leta 2022 klesla iba mierne. Ľudia potrebujú na lacnejšie byty nominálne nižšie úvery.

No a dôsledkom toho je aj to, že klesol počet nových úverov na bývanie o takmer 50 %. To v konečnom dôsledku znamená celkovo nižší počet transakcií na trhu a ďalší pokles ceny. Očakáva sa teda ďalší tlak na pokles cien bytov.

Pokles cien bytov súvisí s poklesom objemu úverov. Zdroj: NBS

To zaznamenali aj bankoví analytici: „Pokles sa prejavoval vo všetkých regiónoch Slovenska a pri väčšine typov nehnuteľností. V Bratislave klesli najvýraznejšie ceny jednoizbových a dvojizbových starších bytov. Medziročné zníženie cien bytov na Slovensku bolo k septembru na úrovni 10 %, oproti letu 2022 sú byty lacnejšie v priemere o takmer 14 %.”

NBS: Jednoznačne nájom

Analytici predpokladajú ďalší pokles cien nehnuteľností. Už teraz na Slovensku klesajú ceny rýchlejšie, ako je tomu v ostatných krajinách Európy. Dôvodom bude pravdepodobne fakt, že v krízovom období po roku 2008 klesli ceny len veľmi mierne, pričom výraznejšie to bolo práve v iných štátoch.

Ďalší vývoj budú ovplyvňovať primárne dva faktory. Prvým z nich je vzťah medzi príjmami domácností a cenami nehnuteľností. Podľa bankárov aj po zohľadnení aktuálneho poklesu priemerných cien bývania naďalej ešte ostáva vzťah príjmov a cien bývania pomerne nepriaznivý. Namiesto vysokých cien nehnuteľností v predchádzajúcom období je dnes hlavným faktorom vysoká úroveň úrokových sadzieb. V prípade nepriaznivého vývoja to môže vytvárať tlak na ďalší pokles.

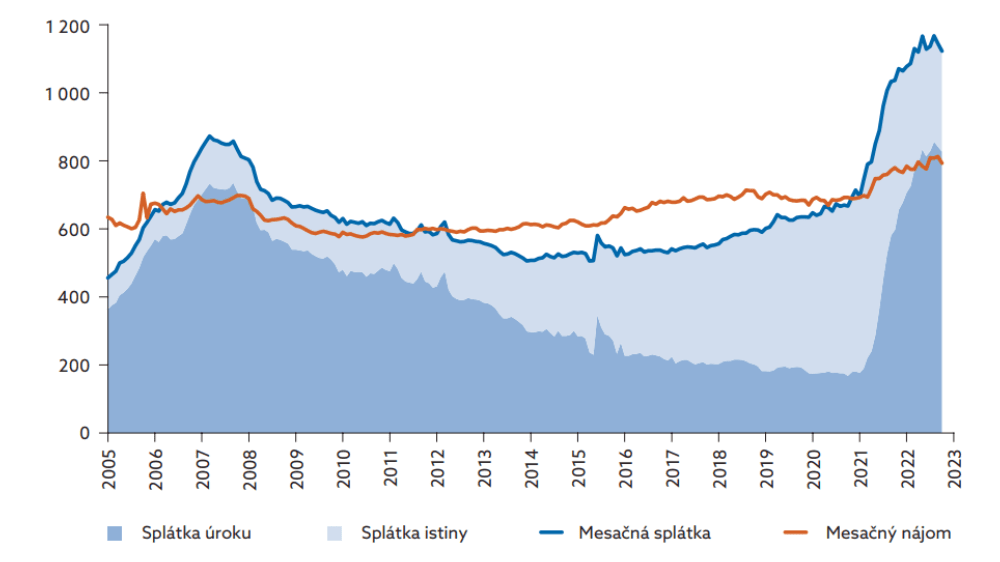

Dôležitým faktorom ostáva aj to, že splátka nového úveru ostáva na podstatne vyššej úrovni ako výška podnájmu za podobný byt. Tento faktor jednoznačne zvýhodňuje nájmy bytov pred ich kúpou. To by znamenalo ďalší podstatný pokles žiadostí o hypotekárne financovanie, teda nižší dopyt a s tým súvisiacu vyššiu ponuku na trhu.

Samotný úrok na hypotéke je v Bratislave drahší ako nájom. Zdroj: NBS

Analýza NBS dokonca ukazuje, že „pre priemerný byt v Bratislave aktuálne platí, že mesačný nájom je dokonca nižší ako samotná splátka úrokov.” To nie je platné pre celé Slovensko, ale naznačuje to možný trend nasledujúceho obdobia. Zo súčasných údajov je možné predikovať jeho mierny pokles. Ďalšie analýzy NBS budeme priebežne sledovať.

Mohlo by vás zaujať: NBS zhodnotila finančnú stabilitu Slovenska. Počet nových hypoték klesol o 50 %