- Analýza vplyvu slovenskej inflácie na reálnu hodnotu vašich úspor v bankovom prostredí.

- Matematický rozklad kúpyschopnosti sumy 10 000 eur v horizonte troch desaťročí.

- Porovnanie tradičného sporenia s investovaním do indexu S&P 500 pre budovanie dlhodobého majetku.

Peniaze, ktoré si poctivo ukladáte na bankové účty, čelia v posledných rokoch neviditeľnému, no mimoriadne agresívnemu nepriateľovi. Slovensko a celá eurozóna prešli obdobím rekordnej inflácie, ktorá zásadne prekreslila finančnú mapu bežného spotrebiteľa. Ceny potravín, energií a služieb rástli tempom, ktoré sme nevideli celé desaťročia, čo priamo znehodnocuje každý jeden ušetrený cent.

Peniaze uložené v banke strácajú kúpnu silu

Mnohí ľudia sa stále spoliehajú na tradičné bankové produkty, akými sú termínované vklady alebo sporiace účty. Pravdou však zostáva, že súčasná inflácia dosahuje také hodnoty, pri ktorých ani tieto produkty nedokážu udržať krok s tempom zdražovania. Najhoršie rozhodnutie, aké môžete v súčasnosti urobiť, predstavuje držanie nadbytočnej hotovosti na bežnom účte s nulovým úrokom.

Samozrejme, cieľom nie je okamžite investovať úplne všetky dostupné prostriedky do rizikových aktív. Každý zodpovedný človek potrebuje mať po ruke železnú rezervu, ktorá pokryje aspoň šesť mesačných výdavkov pre prípad nečakaných životných udalostí. Akonáhle však túto bezpečnú hranicu prekročíte, musíte hľadať spôsoby, ako zvyšné peniaze zhodnocovať.

Bankový účet má nulové zhodnotenie. Zdroj: shutterstock.com/TStudious

Ak necháte peniaze nečinne ležať v banke, vedome sa pripravujete o ich budúcu kúpnu silu. Moderná finančná gramotnosť si vyžaduje pochopenie matematických princípov, ktoré určujú, koľko si za svoje úspory kúpite o desať či dvadsať rokov. Práve o tejto matematike a o tom, ako ochrániť váš majetok, budeme podrobne hovoriť v nasledujúcich kapitolách.

Začnite investovať cez XTB bez poplatkov a s kódom KRYPTOMAGAZINSK získate akciu zdarma.

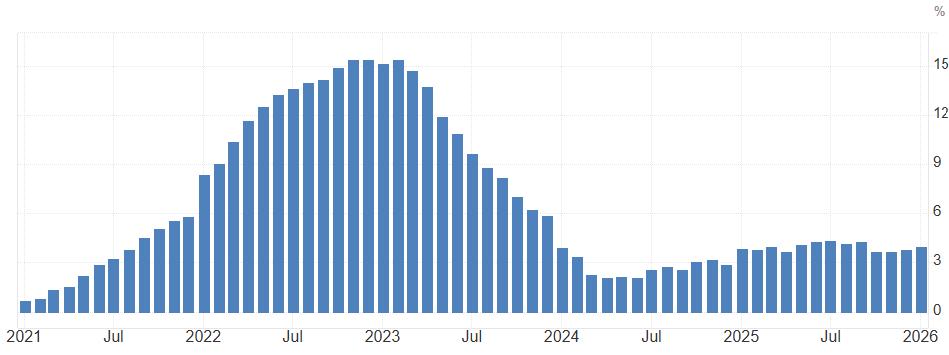

Slovenská realita v číslach eurozóny

Aktuálna ekonomická situácia na Slovensku nás stavia do nelichotivej pozície v rámci celej eurozóny. Naša krajina dlhodobo vykazuje jednu z najvyšších mier inflácie, ktorá sa momentálne podľa NBS pohybuje na úrovni 4,2 %. Pre bežného človeka to nie je len štatistický údaj v správach, ale reálny úbytok z každého nákupného košíka. Keď porovnáte toto číslo s ponukou komerčných bánk, rýchlo zistíte, kde vzniká problém.

Inflácia na Slovensku za posledných 5 rokov. Zdroj: tradingeconomics.com

- Termínované vklady, ktoré banky prezentujú ako bezpečný prístav, poskytujú v lepšom prípade úrok okolo 2,5 % ročne.

- Bežné účty, kde má väčšina Slovákov uloženú podstatnú časť svojich peňazí, ponúkajú čistých 0,0 %.

Výpočet straty kúpyschopnosti je pritom veľmi jednoduchý a mrazivý zároveň. Ak máte peniaze na bežnom účte, každý rok prichádzate presne o 4,2 % ich hodnoty. Ak využívate termínovaný vklad s úrokom 2,5 %, stále ste v reálnom mínuse 1,7 % ročne, pretože inflácia požiera vaše úspory rýchlejšie, než banka pripisuje úroky.

Akcia Porazte infláciu s XTB a získajte navyše akciu zdarma.

Navyše musíte brať do úvahy aj daň z úrokov, ktorá reálny výnos ešte viac okresáva. Bankové domy profitujú z vašej nečinnosti, zatiaľ čo vy si za rovnakú sumu peňazí kúpite každý rok menej tovarov a služieb. Slovenský spotrebiteľ tak čelí dvojitému tlaku:

- vysokým cenám v obchodoch a

- znehodnocovaniu úspor v bankách.

Tento stav nie je prechodným výkyvom, ale realitou, ktorá jasne ukazuje, že staré modely sporenia už nefungujú. Bez aktívneho prístupu k správe osobných financií sa váš majetok v podstate vyparuje pred očami, hoci číslo na výpise z účtu zostáva rovnaké. Je nevyhnutné prijať fakt, že banka je dnes dobrým miestom na prevod peňazí, ale veľmi zlým miestom na ich dlhodobé uloženie.