- Aktuálna analýza úrokových sadzieb na slovenskom bankovom trhu.

- Detailné matematické porovnanie nákladov na vlastné bývanie oproti dlhodobému prenájmu spojenému s investovaním.

- Praktický návod, ako zhodnocovať voľné finančné prostriedky.

Hypotéka ako finančný nástroj a alternatíva investovania

Kúpa nehnuteľnosti predstavuje ekonomicky výhodné rozhodnutie, ktoré v porovnaní s pasívnym držaním peňazí na bežnom účte prináša obrovské zisky. Existuje však aj iný pohľad na zhodnotenie financií, ktorý využíva silu zloženého úročenia na kapitálových trhoch. Predpokladajme modelovú situáciu, kde namiesto splácania hypotéky vo výške 766 eur mesačne zvolíte cestu podnájmu a investovania.

V tomto scenári platíte:

- 500 eur za mesačný nájom a

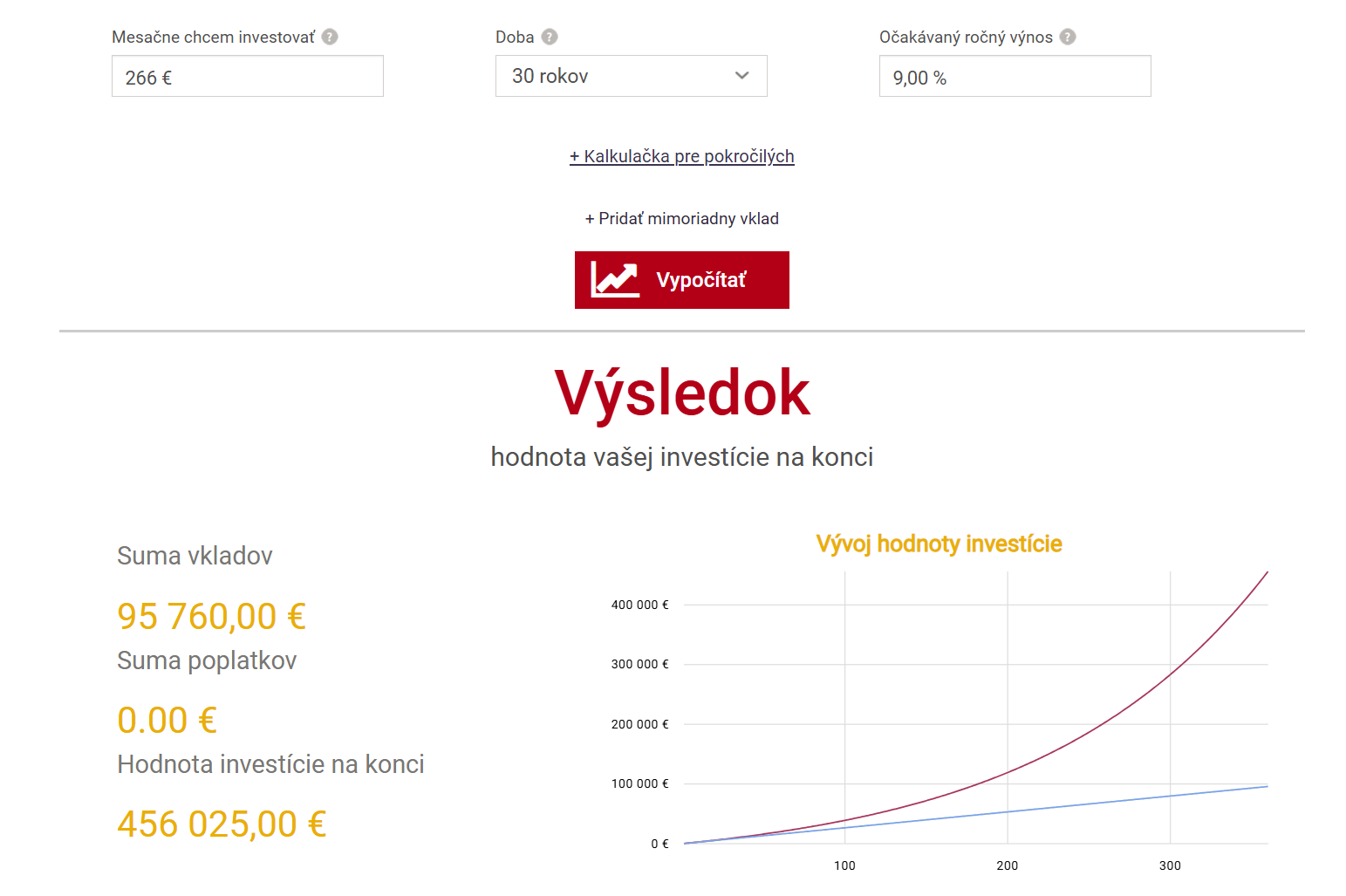

- zvyšných 266 eur pravidelne investujete počas 30 rokov.

Pri očakávanom ročnom výnose v indexe S&P 500 na úrovni 9 % (čo predstavuje 11 % historický priemer očistený o 2 % infláciu) by ste z týchto pravidelných vkladov mohli vybudovať kapitál vo výške 456 000 eur.

TIP XTB ponúka obrovský výber akcií. Investujte už dnes.

Investovanie 30 rokov suma 266 eur. Zdroj: financnykompas.sk

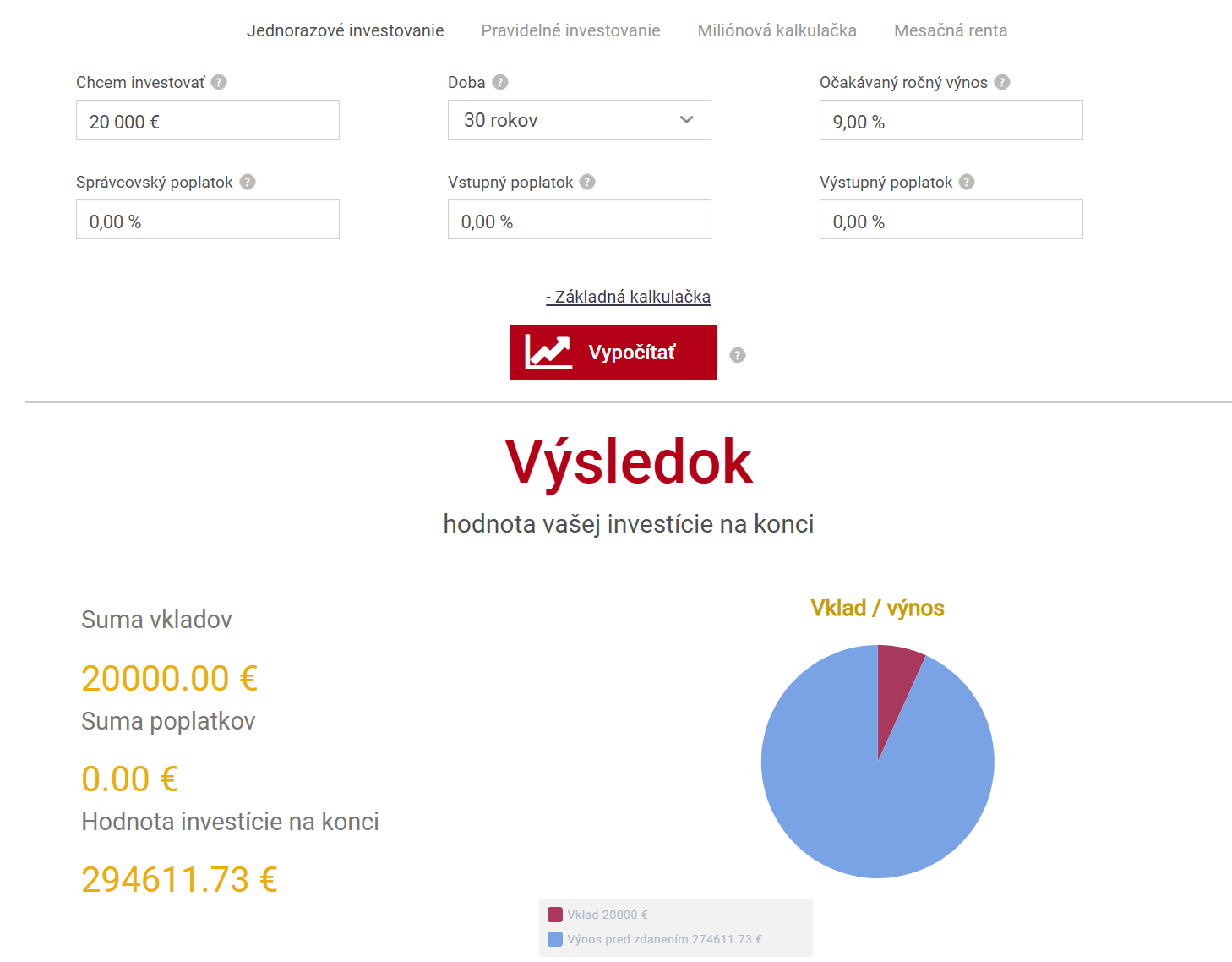

K tejto stratégii musíme pridať aj počiatočnú akontáciu 20 000 eur, ktorú by ste pri kúpe bytu museli odovzdať banke či predávajúcemu. Ak túto sumu vložíte na začiatku do akciového indexu a necháte ju pracovať 30 rokov pri rovnakom zhodnotení, narastie na úctyhodných 294 000 eur.

Jednorazová investícia 20 000 eur. Zdroj: financnykompas.sk

Celkový finančný majetok pri stratégii prenájmu a investovania by tak dosiahol sumu 750 000 eur. Tento prístup so sebou prináša niekoľko nezanedbateľných výhod, ktoré vlastník bytu nemá.

- Ako nájomca nenesiete žiadnu zodpovednosť za nákladné rekonštrukcie rozvodov, strechy či spoločných priestorov v bytovom dome. Odpadajú vám starosti so správou nehnuteľnosti, platením daní z majetku a poistením.

- Zároveň získavate obrovskú mobilitu – ak dostanete lepšiu pracovnú ponuku v inom meste, nie ste viazaní na konkrétnu adresu ani na zdĺhavý proces predaja nehnuteľnosti so záložným právom.