- Aktuálna analýza úrokových sadzieb na slovenskom bankovom trhu.

- Detailné matematické porovnanie nákladov na vlastné bývanie oproti dlhodobému prenájmu spojenému s investovaním.

- Praktický návod, ako zhodnocovať voľné finančné prostriedky.

Hypotéka dnes tvorí neoddeliteľnú súčasť finančného plánovania väčšiny slovenských domácností, ktoré túžia po stabilite vlastného domova v neistých časoch.

Aktuálna situácia na Slovensku – sadzby a inflácia

Aktuálna situácia na domácom trhu odzrkadľuje širšie ekonomické trendy v celej eurozóne, kde inflácia podľa NBS na Slovensku stále dosahuje pomerne vysokú úroveň 4 %. Hoci ide o citeľné číslo, podobným inflačným tlakom čelia takmer všetky členské štáty, čo priamo ovplyvňuje rozhodovanie menových autorít.

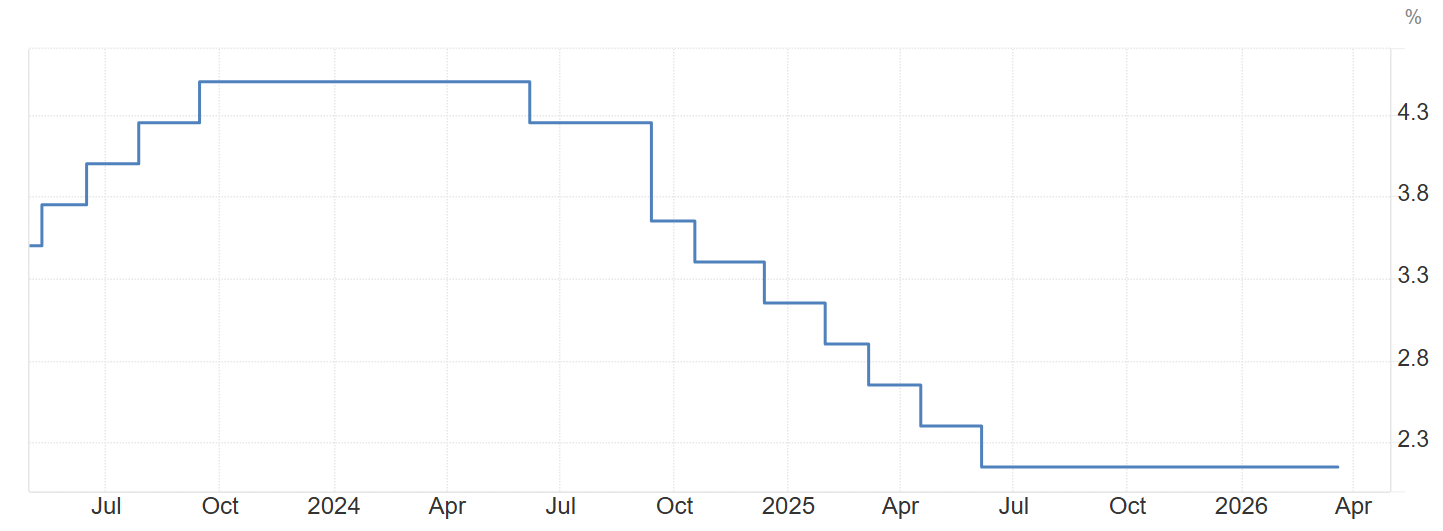

Európska centrálna banka (ECB) od leta 2025 drží kľúčové úrokové sadzby na nezmenenej úrovni, pričom referenčná sadzba stabilne zotrváva na hodnote 2,15 %. Tento postoj centrálnych bankárov znamená, že éra extrémne lacných peňazí nateraz skončila a trh sa nachádza vo fáze očakávania.

Úroková sadzba ECB. Zdroj: tradingeconomics.com

Komerčné finančné domy na Slovensku však logicky ponúkajú koncové úvery za vyššie sumy, než sú tie od ECB. Tento rozdiel tvoria predovšetkým rizikové marže, prevádzkové náklady bánk a snaha o dosiahnutie zisku v prostredí prísnejšej regulácie. V praxi to pre bežného žiadateľa znamená, že hypotéka s minimálnym úrokom v slovenských podmienkach momentálne presahuje hranicu 3 %.

Banky pri tvorbe ponuky zohľadňujú aj bonitu klienta a dĺžku fixácie, čo v konečnom dôsledku určuje výšku každej mesačnej splátky pre hypotéku. Stabilita sadzieb na úrovni 2,15 % od ECB síce bráni ďalšiemu prudkému zdražovaniu, no zároveň zatiaľ neotvára dvere k výraznejšiemu zlacňovaniu úverov na bývanie.