- Analýza termínovaných účtov a ich skutočnej návratnosti v porovnaní s infláciou.

- Prečo nízky úrok dlhodobo ohrozuje vaše úspory.

- Alternatívy k termínovaným účtom, ktoré reálne zhodnocujú peniaze.

Peniaze sú základom našej finančnej stability, no termínované účty, ktoré banky často ponúkajú ako bezpečný spôsob zhodnotenia, môžu byť pre vaše úspory viac škodlivé než prospešné. Hoci ide o produkt s garantovaným úrokom, výška tohto úroku je často extrémne nízka a nedokáže ani zďaleka pokryť aktuálnu infláciu.

To znamená, že aj keď vaše peniaze rastú na papieri, v reálnej hodnote ich kúpna sila postupne klesá. Banky tento produkt často propagujú ako istotu a bezpečnú investíciu, no v skutočnosti môže byť pre dlhodobé sporenie nevýhodný.

Tento článok vysvetlí, prečo sú termínované účty v súčasnom ekonomickom prostredí nevhodné. Ukážeme, ako inflácia ovplyvňuje reálnu hodnotu peňazí na účte, a poskytneme praktické tipy, ako nájsť alternatívy, ktoré skutočne zhodnocujú vaše úspory.

Prečo termínované účty nechránia vaše úspory

Termínované účty sú navrhnuté ako bezpečný spôsob ukladania peňazí na pevne stanovené obdobie s garantovaným úrokom. Problém však spočíva v extrémne nízkych úrokových sadzbách, ktoré v mnohých prípadoch nedosahujú ani úroveň inflácie.

Napríklad, ak je úrok na termínovanom účte 1 % ročne a inflácia dosahuje 4 %, vaše úspory reálne strácajú hodnotu približne o 3 % ročne. Banky často tento fakt nezdôrazňujú, a klienti tak majú pocit, že ich peniaze sú bezpečne uložené a zhodnocujú sa, hoci v skutočnosti ich kúpna sila klesá.

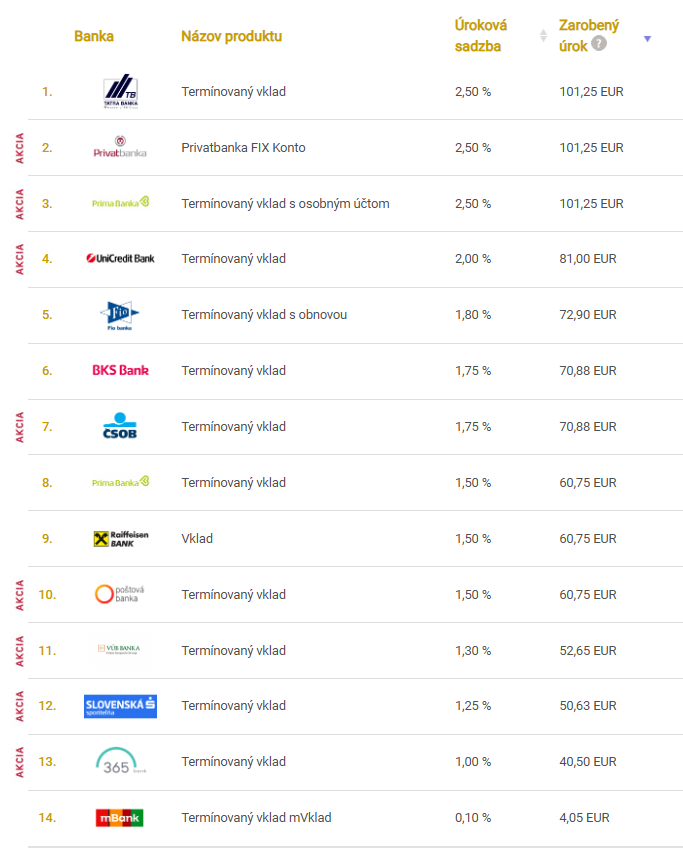

Porovnanie úrokov na termínovaných vkladoch. Zdroj: financnykompas.sk

Ďalším rizikom je fixácia peňazí na určitý čas, čo obmedzuje flexibilitu. Ak dôjde k nečakaným výdavkom alebo lepšej investičnej príležitosti, peniaze sú zablokované a výhodu menších poplatkov alebo vyššieho úroku nemôžete využiť. Tento produkt je teda vhodný iba pre ľudí, ktorí nepotrebujú okamžitý prístup k hotovosti, a aj tak sa reálna návratnosť často nevyrovná inflácii.

Začnite investovať cez XTB bez poplatkov a s kódom KRYPTOMAGAZINSK získate akciu zdarma.