- Vysvetlenie, ako rast cien tovarov a služieb znižuje reálnu hodnotu nesplatenej istiny úveru v čase.

- Analýza vzťahu medzi nominálnou výškou splátky a očakávaným rastom nominálnych miezd dlžníka.

- Prečo fixácia úrokovej sadzby predstavuje kľúčový nástroj ochrany pred negatívnymi dopadmi.

Prečo fixácia úrokovej sadzby poráža infláciu

Úspech tejto stratégie priamo závisí od stability vašich úrokových nákladov. Ak máte hypotéku s variabilnou sadzbou, banka na rastúcu infláciu zareaguje zvýšením úrokov, čím vaše výhody eliminuje.

Pri dlhodobej fixácii však prenášate inflačné riziko na plecia finančnej inštitúcie. Vy profitujete z toho, že ceny nehnuteľností v čase inflácie spravidla rastú, čo zvyšuje vaše vlastné imanie v dome či byte, zatiaľ čo váš dlh sa reálne scvrkáva. Čo však ak fixovaný úrok nemáte?

TIP Investujte s XTB a porazte infláciu aj popri hypotéke.

Čo ak nemám fixáciu? Dlh nie je žiaden problém

Mnohí ľudia váhajú s kúpou nehnuteľnosti, ak práve nemajú k dispozícii výhodnú fixáciu úrokovej sadzby. Bez ohľadu na aktuálnu výšku úrokov však musíte vnímať širší kontext. Pomocou hypotéky kupujete na dlh aktívum, ktorého hodnota v dlhodobom horizonte neustále rastie.

Ak by ste sa pokúsili našetriť na vlastné bývanie výhradne z vlastných zdrojov, väčšina z vás by tento cieľ pravdepodobne nikdy nedosiahla. Našetriť takú obrovskú sumu z bežného platu predstavuje pre priemernú domácnosť takmer neriešiteľnú úlohu. Navyše, kým by ste sa k cieľovej sume vôbec priblížili, reálna hodnota vašich odložených peňazí by drasticky klesla.

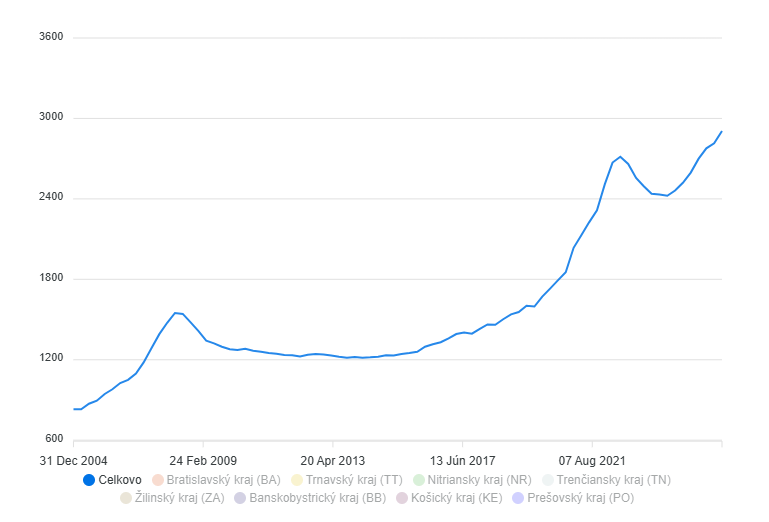

Ceny nehnuteľností na Slovensku. Zdroj: nbs.sk

Predstavte si modelovú situáciu, v ktorej si dnes naplánujete, že za určitý počet rokov našetríte 200 000 eur. Problém nastáva v momente, keď túto métu konečne dosiahnete. Vaša vysnívaná nehnuteľnosť už totiž dávno nestojí pôvodnú sumu, ale jej trhová cena medzitým vyskočila na dvojnásobok. Kúpna sila vašich ťažko našetrených peňazí bude v tom čase polovičná v porovnaní s dneškom. Bežíte teda preteky, ktoré nemôžete vyhrať, pretože inflácia a rast cien nehnuteľností sú vždy rýchlejšie ako vaše tempo sporenia.

Ak sa však rozhodnete pre nákup na dlh hneď, situácia sa radikálne otáča vo váš prospech. Za celé to obdobie, počas ktorého by ste sa snažili nahromadiť hotovosť, už ako vlastník dávno inkasujete čistý zisk v podobe rastu hodnoty nehnuteľnosti. Zatiaľ čo sporiteľ smutne sleduje, ako mu cieľ uniká pred očami, vy ako dlžník už bývate vo vlastnom a sledujete, ako trh zvyšuje hodnotu vášho majetku. Hypotéka vám teda umožňuje „zmraziť” kúpnu cenu nehnuteľnosti v čase a následne nechať trhové sily, aby zvyšovali vaše čisté imanie.

Na našom YouTube kanáli práve vyšlo nové video. Pripravili sme pre vás zaujímavý rozhovor: