- Prečo slovenský dôchodkový systém smeruje k dlhodobej neudržateľnosti.

- Ako fungujú tri dôchodkové piliere jednoducho a prakticky

- Prečo má investovanie zásadný význam pre finančnú budúcnosť každého Slováka

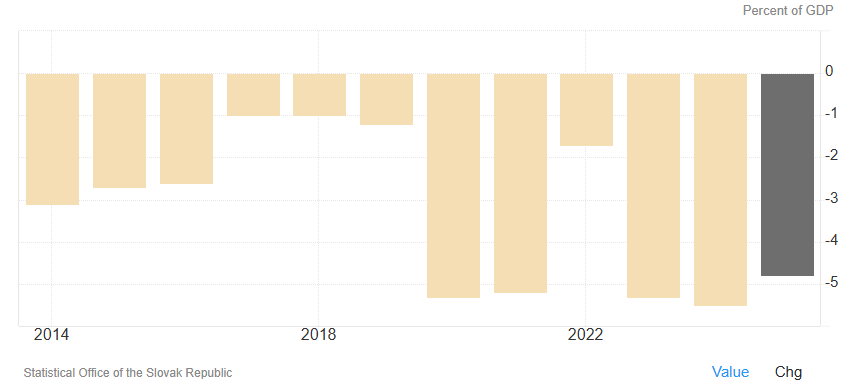

Dôchodok dnes patrí medzi najdiskutovanejšie ekonomické témy na Slovensku a čísla hovoria jasne. Slovensko zaznamenalo v roku 2024 podľa TradingEconomics deficit verejných financií na úrovni 5,50 % hrubého domáceho produktu. Priemer od roku 1995 do roku 2024 dosahuje –4,61 % HDP, čo potvrdzuje, že krajina hospodári dlhodobo v mínuse.

Vláda prehlbuje deficit a nepomáha ani konsolidácia

Najlepší výsledok dosiahla vláda v roku 2017 s deficitom –1,00 % HDP, no na opačnom konci stojí rok 2000 s historickým minimom –12,60 % HDP. Aktuálny stav radí Slovensko na 5. miesto medzi krajinami Európy s najvyšším deficitom, a to aj napriek tomu, že vláda už zaviedla dva konsolidačné balíky.

Tieto opatrenia však nepriniesli úľavu bežným ľuďom. Domácnosti dnes cítia vyššie dane, poplatky a odvody, pričom ich reálna kúpna sila klesá. Občania sa viac skladajú na štátny rozpočet, no verejné financie sa zároveň zadlžujú rýchlejším tempom. Tento rozpor vytvára tlak na všetky oblasti verejných výdavkov, vrátane sociálneho systému a dôchodkov.

Štát dnes funguje na dlh a presúva problém do budúcnosti. Každé nové zadlženie znižuje priestor na financovanie dôchodkov pre ďalšie generácie. Demografický vývoj pritom situáciu ešte zhoršuje, pretože počet pracujúcich klesá a počet dôchodcov rastie. Kombinácia vysokého deficitu, starnutia populácie a rastúcich výdavkov vytvára nebezpečný mix, ktorý ohrozuje stabilitu dôchodkového systému.

Štátny deficit SR. Zdroj: tradingeconomics.com

Ak Slovensko nezmení prístup k verejným financiám a jednotlivci nezačnú preberať väčšiu zodpovednosť za vlastnú budúcnosť, dnešné sľuby o dôchodkoch zostanú len na papieri. Práve preto potrebuje každý Slovák jasný plán, ktorý počíta aj so scenárom, že štát už nedokáže zabezpečiť dôstojný dôchodok.

Začnite investovať cez XTB bez poplatkov a s kódom KRYPTOMAGAZINSK získate akciu zdarma.

Ohrozenie dôchodkového systému Slovenska

Vysoký štátny deficit predstavuje dlhodobý a systémový problém, ktorý postupne ohrozuje aj dôchodok a celý penzijný systém na Slovensku. Keď štát dlhodobo míňa viac peňazí, než dokáže vybrať na daniach a odvodoch, vzniká tlak na hľadanie nových zdrojov. Vláda v takom prípade zvyšuje dane, zavádza nové poplatky alebo zasahuje do už existujúcich systémov. Dôchodkový systém patrí medzi najväčšie výdavkové položky verejných financií, preto prirodzene priťahuje pozornosť politikov.

TIP Investujte s XTB a zabezpečte si dôchodok kým je čas.

Slovenská realita potvrdzuje, že vlády už viackrát menili pravidlá dôchodkových pilierov. Presúvali peniaze medzi piliermi, upravovali odvody a oslabovali súkromné úspory v prospech štátneho rozpočtu. Takéto zásahy síce krátkodobo pomohli rozpočtu, no dlhodobo podkopali dôveru ľudí v systém. Ak verejné financie zostanú pod tlakom, podobné rozhodnutia sa môžu opakovať.

Aby ľudia rozumeli rizikám, musia poznať fungovanie jednotlivých pilierov:

- Prvý pilier funguje na priebežnom princípe. Pracujúci odvádzajú peniaze, z ktorých štát vypláca súčasných dôchodcov. Nevzniká tu žiadna osobná rezerva ani vlastníctvo úspor. Ak klesá počet pracujúcich alebo rastú výdavky, systém sa dostáva do nerovnováhy.

- Druhý pilier funguje na kapitalizačnom princípe. Časť odvodov smeruje na osobné účty sporiteľov a investuje sa na finančných trhoch. Výška budúceho dôchodku závisí od výnosov aj od štátnych pravidiel.

- Tretí pilier funguje dobrovoľne. Zamestnanec alebo zamestnávateľ posiela príspevky do doplnkového dôchodkového sporenia, ktoré slúži ako doplnok s daňovými výhodami.

Vysoký deficit zvyšuje riziko ďalších zásahov hlavne do druhého piliera. Preto sa nestačí spoliehať len na zákonné systémy.

Prečo sa na štátny dôchodok neoplatí spoliehať

Spoliehať sa výlučne na štátny dôchodok dnes nedáva ekonomický ani praktický zmysel. Tento príjem dokáže slúžiť maximálne ako základný doplnok, nie ako hlavný zdroj financií v starobe. Štátny systém čelí viacerým problémom, ktoré postupne znižujú jeho schopnosť zabezpečiť dôstojný život.

Medzi hlavné faktory kolapsu štátneho dôchodku patria:

- Demografický vývoj – Počet pracujúcich klesá, zatiaľ čo počet dôchodcov rastie. Na jedného dôchodcu pripadá čoraz menej ľudí v produktívnom veku.

- Vysoký verejný dlh – Štát spláca staré záväzky a úroky, čo obmedzuje peniaze dostupné na dôchodky.

- Politické zásahy – Vlády upravujú pravidlá podľa aktuálneho stavu rozpočtu, nie podľa potrieb sporiteľov.

- Inflácia – Rast cien znižuje reálnu hodnotu dôchodkov, aj keď štát zvyšuje nominálne sumy.

- Nízka flexibilita systému – Prvý pilier nereaguje pružne na ekonomické zmeny ani individuálne potreby.

Štátny dôchodok zároveň nevytvára majetok. Po smrti sporiteľa peniaze neprechádzajú na rodinu ani dedičov. Človek nemá kontrolu nad výškou dávky, termínom výplaty ani podmienkami. Výsledkom často býva nízky príjem, ktorý sotva pokryje základné životné náklady, nehovoriac o kvalitnom živote.

Rozumný prístup je preto nevnímať štátny dôchodok len ako jeden z pilierov finančnej istoty. Kto chce udržať životnú úroveň, potrebuje vlastné úspory, investície a dlhodobý plán. Finančná nezávislosť v starobe vzniká systematickým rozhodovaním počas produktívnych rokov.

Dôchodok verzus investovanie. Zdroj: vlastné spracovanie

Investovanie ako kľúč k finančnej istote v dôchodku

Najväčší význam pre budúci dôchodok má investovanie. Na rozdiel od štátneho systému umožňuje vytvárať reálny majetok a ponecháva plnú kontrolu v rukách jednotlivca. Investovanie funguje nezávisle od demografie, politických rozhodnutí a verejných financií.

Medzi hlavné výhody investovania oproti štátnemu dôchodku patrí vyšší potenciálny výnos, dediteľnosť majetku a lepšia ochrana pred infláciou. Investor si sám určuje výšku príspevkov, stratégiu aj časový horizont. Peniaze pracujú pre neho, nie pre štát.

Praktický príklad ukazuje silu tejto kombinácie. Ak človek investuje 100 eur mesačne počas 40 rokov pri priemernom ročnom zhodnotení 10 %, konečná suma môže dosiahnuť približne 560 000 eur. Takýto kapitál poskytuje výrazne vyššiu finančnú istotu než akýkoľvek štátny dôchodok.

100 eur mesačne na dôchodok 500 000 eur. Zdroj: financnykompas.sk

TIP XTB ponúka pravidelné investovanie a využíva zložený úrok.

Ideálnu stratégiu predstavuje DCA (Dollar Cost Averaging). Táto metóda spočíva v pravidelnom investovaní rovnakej sumy bez ohľadu na vývoj trhu. Investor nakupuje viac podielov pri poklesoch a menej pri raste, čím znižuje riziko zlého načasovania a podporuje disciplínu.

Zásadnú úlohu zohráva aj efekt zloženého úroku. Výnosy sa opätovne investujú a začínajú generovať ďalšie výnosy. Čas sa tak stáva najväčším spojencom investora.

XTB ako praktická voľba pre bohatý dôchodok

Pri výbere investičnej platformy zohráva kľúčovú úlohu jednoduchosť, nízke poplatky a bezpečnosť. XTB patrí medzi najznámejšie a najpoužívanejšie investičné platformy v Európe aj na Slovensku.

XTB ponúka prístup k ETF fondom, akciám a ďalším nástrojom vhodným na dlhodobé investovanie. Platforma podporuje pravidelné investovanie, čo ideálne zapadá do DCA stratégie. Používateľ má k dispozícii prehľadnú aplikáciu, vzdelávacie materiály a jasné podmienky bez zbytočných komplikácií.

Investujte s XTB bez poplatkov. Zdroj: xtb.com

- Slovenská zákaznícka podpora: XTB poskytuje podporu v slovenskom jazyku, čo výrazne zjednodušuje komunikáciu a riešenie otázok. Investor tak rozumie podmienkam a rozhoduje sa s istotou bez jazykovej bariéry.

- Akcie a ETF do 100 000 eur mesačne bez poplatku: XTB umožňuje obchodovať akcie a ETF do objemu 100 000 eur mesačne bez transakčných poplatkov. Táto výhoda výrazne znižuje náklady pri dlhodobom investovaní.

- Silná regulácia a bezpečnosť vkladov: XTB podlieha dohľadu viacerých európskych regulačných orgánov. Peniaze klientov zostávajú oddelené od majetku spoločnosti, čo zvyšuje ochranu investora.

- Vhodné riešenie pre dlhodobé investovanie: Platforma podporuje pravidelné investovanie, ktoré ideálne zapadá do DCA stratégie. Investor môže budovať majetok systematicky bez potreby časovania trhu.

- Prehľadná a intuitívna platforma: Aplikácia XTB ponúka jednoduché ovládanie vhodné aj pre začiatočníkov. Všetky dôležité informácie má investor k dispozícii na jednom mieste.

- Vzdelávacie materiály a analytický obsah: XTB poskytuje široké spektrum vzdelávacích článkov, videí a analýz. Investor si tak rozširuje finančné znalosti a robí informovanejšie rozhodnutia.

Veľkou výhodou zostáva silná regulácia a ochrana klientskych prostriedkov. Investor získava istotu, že jeho peniaze zostávajú oddelené od majetku spoločnosti. XTB zároveň nevyžaduje vysoké vstupné sumy, vďaka čomu môže investovať takmer každý.

Kombinácia štátneho dôchodku, pilierov a vlastného investovania prostredníctvom platformy ako XTB vytvára realistický a udržateľný plán pre finančnú budúcnosť. Každý Slovák má možnosť prevziať kontrolu nad svojím dôchodkom ešte dnes.

Na našom YouTube kanáli práve vyšlo nové video. Pripravili sme pre vás zaujímavý rozhovor: