- Rozlíšenie medzi prioritou splácania úveru a hypotéky podľa úrokovej sadzby a rizika.

- Praktické stratégie, ako znížiť finančný tlak a urýchliť splácanie dlhov.

- Tipy na optimalizáciu rozpočtu a predchádzanie zbytočným nákladom pri splácaní.

Úver a hypotéka patria medzi najbežnejšie formy dlhov, ktoré Slováci riešia pri financovaní bývania či väčších investícií. Správne rozhodnutie o tom, ktorý dlh splácať ako prvý, dokáže ušetriť stovky až tisíce eur na úrokoch a zároveň znížiť finančný stres.

Pri úvere, napríklad spotrebiteľskom, väčšinou platíte vyššie úroky než pri hypotéke. Preto mnohí finanční poradcovia odporúčajú uprednostniť splácanie úverov s vyššou úrokovou sadzbou. Hypotéka, hoci predstavuje väčšiu celkovú sumu, často nesie nižšiu úrokovú sadzbu a je spojená s dlhším časovým horizontom splácania.

Pri rozhodovaní o prioritách sa oplatí zohľadniť aj flexibilitu splátok, možné sankcie pri predčasnom splatení a vlastnú finančnú rezervu. Tento článok rozoberie, ako strategicky kombinovať splácanie úverov a hypotéky, aby ste získali finančnú istotu a minimalizovali náklady.

Porovnanie úveru a hypotéky

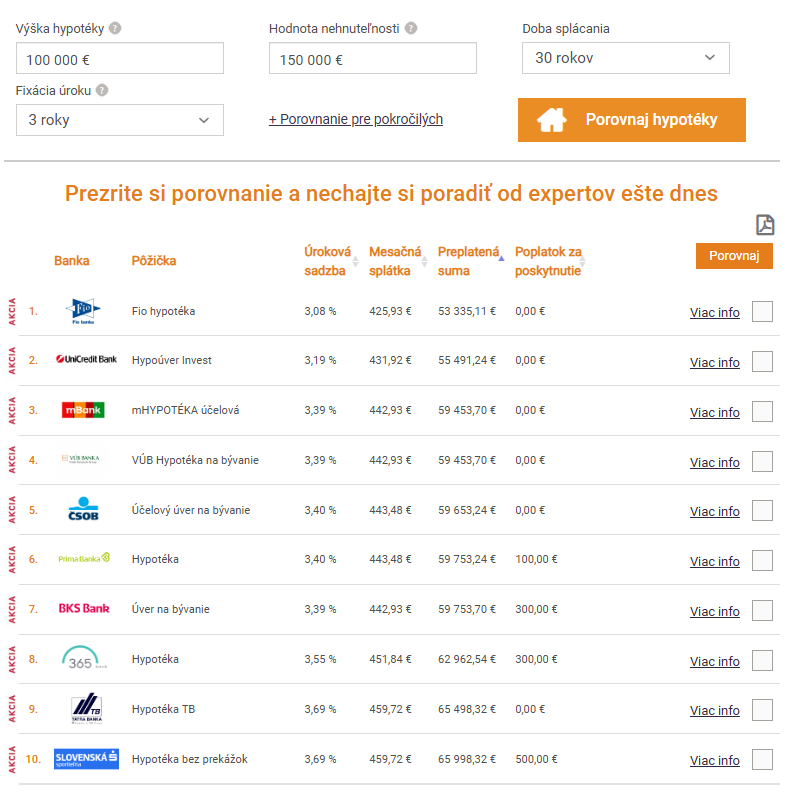

Úvery sa väčšinou splácajú kratšiu dobu, ale s vyššou úrokovou sadzbou. Banky často poskytujú spotrebiteľské úvery na 1 až 5 rokov s úrokmi od 5 % do 15 %, zatiaľ čo hypotéky dosahujú úroky okolo 3 – 4 % a splatnosť môže trvať 20 až 30 rokov.

Hypotéka porovnanie. Zdroj: financnykompas.sk

Vyšší úrok znamená, že nesplatený úver rýchlo rastie, preto jeho priorita pri splácaní stúpa. Na druhej strane, hypotéka má nižšiu úrokovú sadzbu, a preto aj pri oneskorení splátok nenarastie dlh tak rýchlo ako pri úvere. Kľúčom je zvážiť efektívne náklady. Ak splácate najprv úver s vysokým úrokom, znížite celkové finančné zaťaženie a ušetríte peniaze, ktoré by inak išli na úroky. Hypotéku môžete splácať pravidelne podľa harmonogramu a sústrediť sa na úvery, ktoré sa rýchlo nabalia na vysoké úroky.

Začnite investovať cez XTB bez poplatkov a s kódom KRYPTOMAGAZINSK získate akciu zdarma.

Úver ako priorita pri splácaní

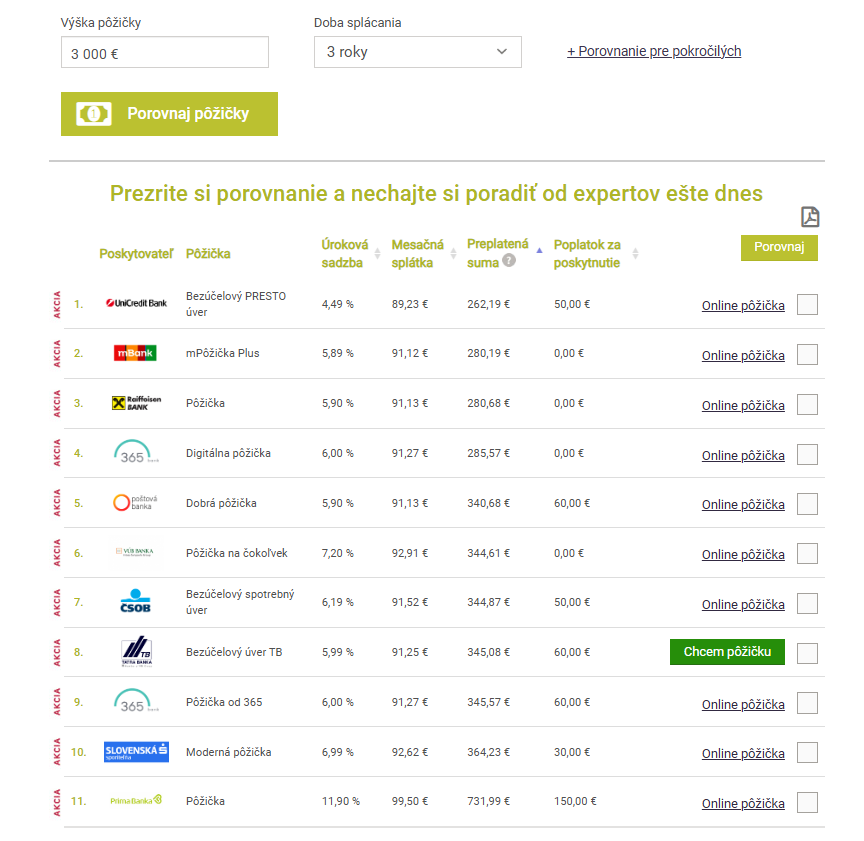

Pri rozhodovaní, čo splácať ako prvé, úver často získa prioritu. Spotrebiteľské alebo kreditné úvery rýchlo zvyšujú celkový dlh, čo ohrozuje finančnú stabilitu. Ak ich splácate ako prvé, znižujete riziko, že sa úroky a poplatky nakopia do nezvládnuteľnej sumy. Navyše, predčasné splatenie úveru môže byť motivované aj psychologicky. Zbavenie sa krátkodobého, vysokého dlhu prináša pocit kontroly nad financiami.

Bezúčelový úver porovnanie. Zdroj: financnykompas.sk

Finanční experti odporúčajú vytvoriť si rezervný fond, aby ste pri splácaní úveru neboli nútení k ďalším pôžičkám. Tento krok zároveň uvoľní čas a financie, ktoré môžete následne investovať do predčasného splatenia hypotéky alebo sporenia. V praxi to znamená, že každý prebytočný príjem, napríklad bonusy, odmeny alebo darčeky, smerujete prioritne na úver.

Tipy pri splácaní dlhov

Úver a iné dlhy dokážu výrazne zaťažiť mesačný rozpočet, najmä ak sa kombinujú viaceré pôžičky naraz. Správne plánovanie splátok a zodpovedný prístup k financiám dokáže znížiť stres a zároveň ušetriť na úrokoch. Existuje niekoľko overených stratégií, ktoré vám pomôžu systematicky riešiť dlhy, optimalizovať výdavky a postupne budovať finančnú rezervu. Nasledujúce tipy ponúkajú konkrétne kroky, ako efektívne splácať dlhy a zároveň myslieť aj na budúce investície:

- Prioritizujte dlhy s vysokým úrokom – splácajte najprv úvery alebo kreditné karty s najvyššou úrokovou sadzbou, aby ste minimalizovali celkové náklady.

- Vytvorte si rozpočet – presne sledujte príjmy a výdavky, aby ste vedeli, koľko môžete každý mesiac venovať na splácanie dlhov.

- Metóda snehovej gule – splácajte najprv najmenšie dlhy, aby ste získali rýchle víťazstvá a motiváciu pokračovať.

- Automatizujte splátky – nastavte pravidelné inkasá alebo trvalé príkazy, aby ste nikdy nezmeškali termín a vyhli sa pokutám.

- Investujte od malej sumy – ak máte splatené krátkodobé vysoké úroky, zvyšok peňazí môžete investovať. Ideálne miesto na investovanie sú platformy ako XTB, kde môžete kombinovať akcie, ETF alebo akcie s prehľadom a kontrolou nad rizikom.

Investovanie s XTB. Zdroj: xtb.com

- Refinancujte alebo konsolidujte dlhy – zníženie úrokovej sadzby alebo spojenie viacerých úverov môže zlepšiť cashflow a skrátiť dobu splácania.

- Udržujte finančnú rezervu – trojmesačný vankúš vám pomôže zvládnuť neočakávané výdavky bez nutnosti brať nové dlhy.

- Zvýšte príjem alebo bonusy – každý prebytočný príjem, napríklad odmeny alebo darčeky, venujte na splácanie dlhov.

Na našom YouTube kanáli práve vyšlo nové video. Pripravili sme pre vás zaujímavý rozhovor: