- Tipy, ako začať investovať aj s obmedzeným príjmom.

- Prehľad vhodných investičných možností pre rodiny s deťmi.

- Stratégie na kombináciu splácania hypotéky a budovania majetku.

Investovanie nemusí byť len pre ľudí s vysokým príjmom alebo pre tých, ktorí nemajú záväzky. Ak máte jednu mzdu, dve deti a hypotéku, stále dokážete budovať finančnú rezervu a pasívny príjem, ak pristupujete k financiám rozumne a systematicky. Kľúč spočíva v rozdelení mesačného rozpočtu, identifikovaní nevyhnutných výdavkov a optimalizácii toho, čo zostane.

Základom je vytvoriť finančný plán, ktorý zohľadní splátky hypotéky, náklady na deti, ale aj možnosť pravidelne investovať aj malé sumy. Pri jednom príjme je ešte dôležitejšie znížiť zbytočné výdavky a využiť dostupné štátne príspevky či daňové úľavy, ktoré môžu zvýšiť efektívnosť vašich úspor.

Investovanie nemusí začať veľkými sumami. Aj malý, ale pravidelný príspevok do ETF fondov alebo sporiacich produktov môže časom narastať vďaka zloženému úroku. Okrem toho, správne nastavený rozpočet vám umožní vytvoriť núdzový fond, ktorý ochráni rodinu pred nečakanými situáciami a zároveň poskytne psychickú pohodu pri riskovaní investícií.

Začnite investovať cez XTB bez poplatkov a s kódom KRYPTOMAGAZINSK získate akciu zdarma.

Ako zladiť investovanie s hypotékou a rodinným rozpočtom

Prvým krokom je preskúmať mesačný rozpočet a určiť, koľko peňazí zostáva po všetkých nevyhnutných výdavkoch. Splátky hypotéky často tvoria najväčšiu časť výdavkov, ale existuje niekoľko stratégií, ako ich optimalizovať. Napríklad predĺženie splatnosti na zníženie mesačnej záťaže alebo refinancovanie s nižším úrokom. Zvyšok financií môžete rozdeliť medzi núdzový fond a investície.

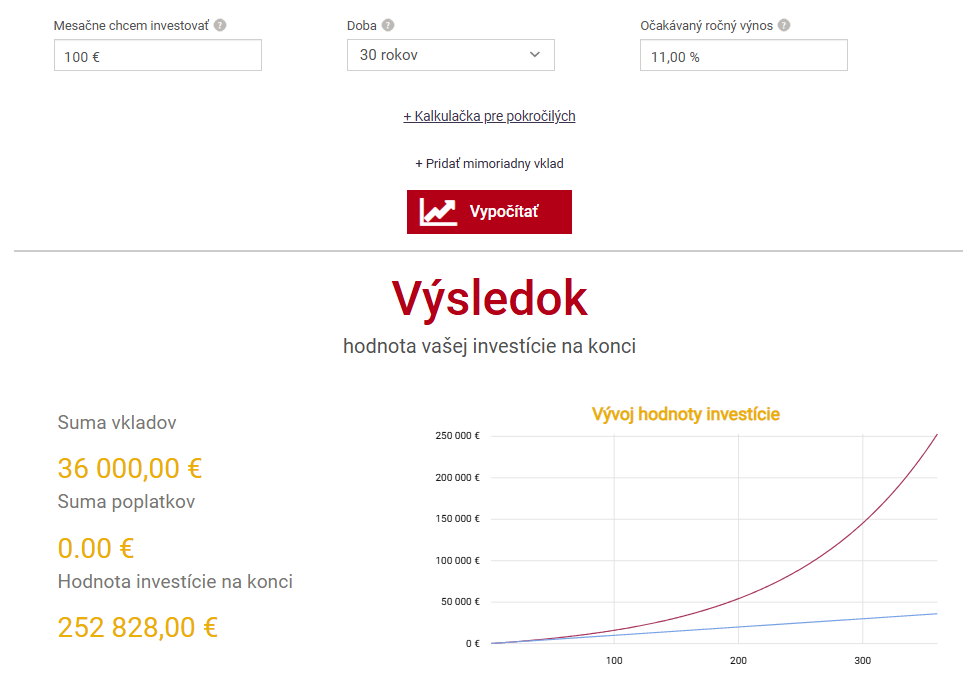

Investovanie 100 eur mesačne 30 rokov. Zdroj: financnykompas.sk

Investovanie pri rodinnom rozpočte vyžaduje konzistenciu. Nemusíte každý mesiac investovať rovnakú sumu. Dôležité je pravidelne pridávať aj malé čiastky. Napríklad 50 až 100 eur mesačne do indexového fondu môže byť efektívnejšie než investovať jednorazovo veľkú sumu bez pravidelnosti. Pri jednom príjme a dvoch deťoch je tiež dôležité zohľadniť likviditu. Investície by mali byť ľahko prístupné, ak nastane nečakaná situácia.