- Priemerná sadzba hypotéky na Slovensku je dnes okolo 3,5 %.

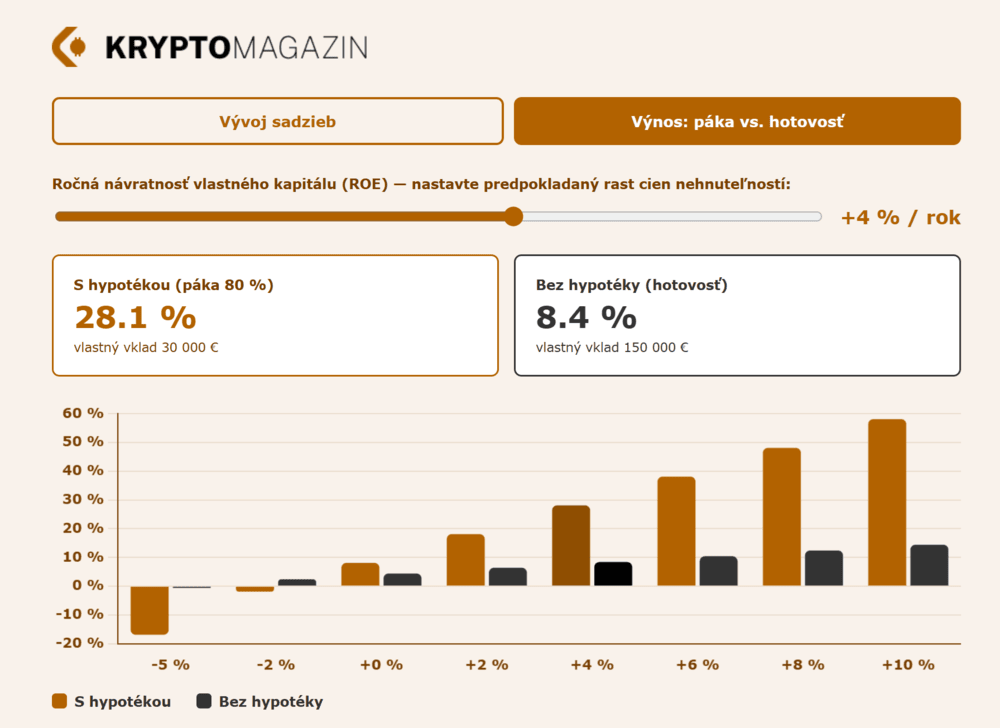

- Pákový efekt vynáša výnos na vlastnom kapitále až na 28 %.

- Mesačný cash flow je nulový, no investícia napriek tomu zarába.

Prečo hypotéka napriek tomu dáva zmysel: pákový efekt

Tu sa dostávame k jadru veci. Mesačný cash flow je jedna metrika, no skutočný výnos investície sa hodnotí cez návratnosť vlastného kapitálu (ROE). A práve tu pákový efekt mení celý obraz.

Porovnajme dva scenáre pri rovnakom byte:

Scenár A — kúpa s hypotékou (80 % LTV): Vložíte vlastných 30 000 €. Ročný cash flow je ~168 €, splácate ~2 268 € istiny (kapitál zostáva vo vašom majetku) a byt sa pri konzervatívnom raste 4 % ročne zhodnotí o 6 000 €. Celkový ročný výnos je ~8 436 € → ROE = 28 %.

Scenár B — kúpa za hotovosť: Vložíte všetkých 150 000 €. Ročný čistý príjem po prevádzkových nákladoch je ~6 600 € a zhodnotenie 6 000 €. Celkový výnos je ~12 600 € → ROE = 8,4 %.

Porovnanie výnosu. Zdroj: kryptomagazin.sk

Rozdiel je trojnásobný: 28 % vs. 8,4 %. Páka pätinásobí každé percento rastu ceny nehnuteľnosti na výnos z vlastného kapitálu — ak byt zdraží o 10 %, investor s hypotékou zarobí 50 % na vlastnom vklade.

Ak by ceny nehnuteľností klesli o 10 %, investor s pákou stratí 50 % vlastného kapitálu. Históriou potvrdzené: po roku 2008 slovenské ceny padli o 20 % a trvalo 11 rokov, kým sa vrátili na pôvodnú úroveň. Hypotéka na investičný byt funguje len pre investorov s dlhým horizontom (10+ rokov), stabilným príjmom a finančnou rezervou.

Čo hovorí NBS a banky: pravidlá hry

Na rozdiel od Českej republiky, kde ČNB od apríla 2026 zaviedla pre investičné hypotéky prísnejšie obmedzenia (LTV max 70 %), NBS nerozlišuje medzi primárnym bývaním a investičným bytom. Limity sú rovnaké: LTV maximálne 80 %.

Banky si však nastavujú vlastné interné pravidlá. ČSOB napríklad pre tretiu a ďalšiu investičnú hypotéku skracuje maximálnu splatnosť na 20 rokov — čo pri 120 000 € a sadzbe 3,5 % zdvihne mesačnú splátku z 539 € na 696 € a cash flow okamžite zhodí hlboko do mínusu. Tatra banka typicky limituje klientov na tri hypotekárne úvery celkovo. Slovenská sporiteľňa a VÚB počet neobmedzujú — rozhoduje schopnosť splácať podľa NBS parametrov.

Čo hovoria odborníci

„Pri dnešných podmienkach financovania nehnuteľností už neplatí, že hypotéku splácajú nájomníci. Majiteľ musí každý mesiac doplácať zo svojho vrecka.“ — Linda Gáliková, Finax

Analytik Ján Tonka z Finaxu odhaduje celkovú návratnosť investičného bytu vrátane kapitálového zhodnotenia na úrovni ~9 % ročne — porovnateľné s pasívnymi ETF fondmi, no s podstatne väčšou námahou a rizikom. Upozorňuje, že pri rozhodovaní sa ľudia príliš sústreďujú na mesačný cashflow a zabúdajú započítať čas strávený správou nehnuteľnosti.

Na druhej strane, Štefan Hofer z Reality Hofer, investor s desiatkami bytov, tvrdí, že hrubá výnosnosť 5 – 8 % je stále reálne dosiahnuteľná — kľúčom je dátami podložený výber lokality a nehnuteľnosti. Zároveň však varuje: „Prenájom nie je pasívny príjem, je to podnikanie v službách.“ Kto to berie ako pasívnu investíciu, sklamú ho čakanie na opravára, riešenie škôd a administratíva.

Portál Findigo upozorňuje na paradox čakania: odklad kúpy o 6 mesiacov kvôli nádejnej úspore 0,5 % na sadzbe môže stáť 10 000 € + na vyšších cenách nehnuteľností — pri aktuálnom tempe rastu cien nad 10 % ročne.

Záver: oplatí sa to?

Áno — ak viete čo robíte a pre koho to dáva zmysel. Investor s 30 000 € vlastných zdrojov, stabilným príjmom, horizontom 10+ rokov a ochotou aktívne spravovať prenájom môže dosiahnuť ROE okolo 25 – 30 % ročne — a to je výnos, ktorý pasívne investovanie len ťažko dosiahne.

Pre tých, ktorí hľadajú skutočne pasívny príjem bez mesačného doplatku, investičný byt s hypotékou nie je správna voľba. V tom prípade je lepšia hotovostná kúpa v meste s vysokým výnosom (Žilina, Nitra), alebo kombinácia realitnej a finančnej investície.

Najlepší trh pre investičný byt s hypotékou v roku 2026? Podľa všetkých dostupných dát Košice — rastúce nájomné, relatívne nižšie vstupné ceny oproti Bratislave a silný štrukturálny dopyt z priemyslu aj IT sektora vytvárajú podmienky, kde pákový nákup dáva najväčší zmysel.

Najčastejšie otázky (FAQ)

- Môžem mať viac investičných hypoték naraz?

Áno — NBS neobmedzuje počet. Rozhoduje vaša schopnosť splácať podľa parametrov DTI a DSTI. Niektoré banky (ČSOB, Tatra banka) si stanovujú vlastné interné limity. Klienti so silným príjmom majú na Slovensku aj 6 – 7 hypoték.

- Aké vlastné zdroje potrebujem?

Minimálne 20 % kúpnej ceny (NBS limit LTV 80 %) + rezerva na neočakávané výdavky (odporúčané 3 – 5 % z hodnoty bytu). Pri byte za 150 000 € teda minimálne 30 000 € + ~6 000 € rezerva = celkovo okolo 36 000 €.

- Je lepšia kratšia alebo dlhšia fixácia?

Pri aktuálnych sadzbách dáva najlepší zmysel 3-ročná fixácia — je najlacnejšia a zakladá sa na predpoklade, že o 3 roky budú sadzby buď rovnaké alebo nižšie. 5-ročná fixácia je o 0,5 – 0,7 % drahšia a pri geopolitickej neistote neprináša dostatočnú prémiu za istotu.