- Priemerná sadzba hypotéky na Slovensku je dnes okolo 3,5 %.

- Pákový efekt vynáša výnos na vlastnom kapitále až na 28 %.

- Mesačný cash flow je nulový, no investícia napriek tomu zarába.

Ešte pred piatimi rokmi platila na Slovensku jednoduchá rovnica: kúpte byt na hypotéku, prenajmite ho a nájomníci vám mesačne zaplatia splátku. Pri sadzbách okolo 0,98 % v roku 2021 to fungovalo takmer mechanicky. Dnes sú sadzby trojnásobne vyššie, ceny bytov sú rekordné a mesačný cash flow z investičného bytu je v najlepšom prípade blízko nuly.

A predsa — odborníci hovoria, že hypotéka na investičný byt môže byť aj dnes racionálnou voľbou. Len si musíte vedieť správne spočítať čísla.

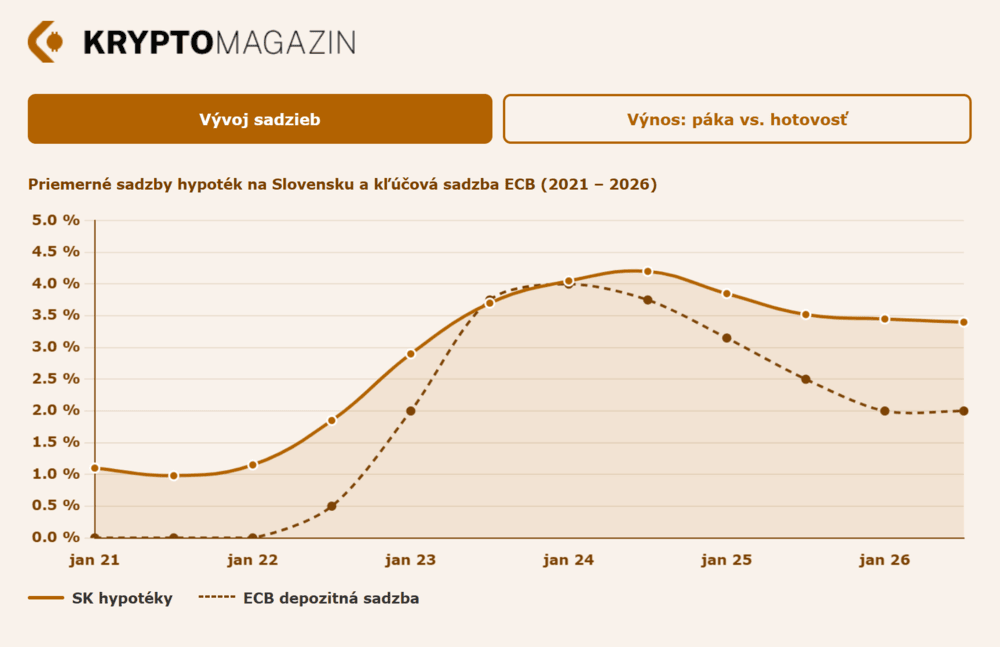

Kde sú sadzby dnes a kam smerujú

Priemerná sadzba nových hypoték na Slovensku dosiahla v septembri 2025 hodnotu 3,52 % a od začiatku roka 2026 banky pokračujú v miernom znižovaní. Kampaňové sadzby niektorých bánk sa dostali až na 3,09 – 3,19 %, no ide o časovo a objemovo obmedzené akcie s prísnymi podmienkami — bežná 3-ročná fixácia bez splnenia bonusov sa pohybuje okolo 3,4 – 3,7 %.

Pozor: Kampane vyžadujú splnenie podmienok (vedenie účtu, poistenie, kartové transakcie). Bez ich splnenia je sadzba o 0,2 – 0,5 % vyššia.

Kontext je dôležitý. ECB spustila v júli 2022 najagresívnejší cyklus zdražovania vo svojej histórii — 10 po sebe idúcich zvýšení, celkovo +450 bázických bodov. Od júna 2024 otočila kurz a do júla 2025 znížila depozitný úrok na 2,00 %. Od tej chvíle sadzby ECB stoja na mieste — posledné zasadnutie z 19. marca 2026 nič nezmenilo.

Graf úrokových sadzieb. Zdroj: kryptomagazin.sk

Výhľad na ďalšie znižovanie skomplikoval iránsky konflikt — ceny ropy a plynu vyskočili, ECB revidovala prognózu inflácie nahor na 2,6 % a trhy začali oceňovať možné zvýšenie sadzieb. Analytik Grant Slade z Morningstar síce stále pripúšťa jedno zníženie v Q4 2026, no predvojnový konsenzus je preč. Záver pre investora je jednoznačný: sadzby pod 3 % sú v roku 2026 takmer vylúčené a čakanie na výrazné zlacnenie sa nevyplatí.

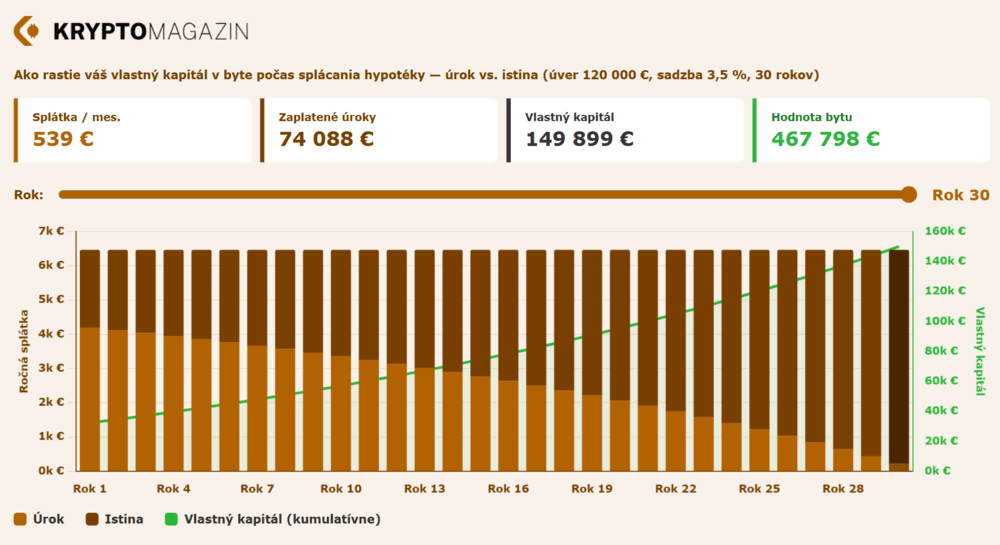

Modelový výpočet: ako to vyzerá v praxi

Zoberme si konkrétny prípad — 2-izbový byt v Košiciach za 150 000 €. Košice sú v roku 2026 najdynamickejší realitný trh na Slovensku: ceny bytov vzrástli medziročne o viac ako 21 % a nájomné v Košiciach I rastie tempom 7 – 16 % ročne.

Parametre: kúpna cena 150 000 €, úver 120 000 € pri 80 % LTV, sadzba 3,5 % (realistický priemer pre FIX3), splatnosť 30 rokov, mesačné nájomné 700 €.

Ako rastie hodnota bytu a dlh. Zdroj: kryptomagazin.sk

Pri týchto parametroch vychádza mesačná splátka na 539 €. Keď od príjmu odpočítate splátku, fond opráv (60 €), poistenie (17 €), daň z nehnuteľností (12 €) a rezervu na neobsadenosť (58 €), dostanete sa na cash flow +14 € mesačne — teda prakticky nula.

Nula nie je katastrofa. Pri sadzbách nad 3 % je nulový alebo mierne záporný cash flow štandardný stav investičného bytu s hypotékou. Akýkoľvek neplánovaný výdavok (oprava kotla, výmena práčky, mesiac bez nájomníka) ho zhodí do mínusu — preto treba mať vopred rezervu aspoň 3 – 5-tisíc eur. Skutočný výnos investície sa neráta z mesačného cash flow, ale z návratnosti vlastného kapitálu.

Daňová situácia je v prvých rokoch priaznivá. Hrubý ročný príjem 8 400 € si môžete znížiť o oslobodenie 500 €, úrokovú zložku splátky (~4 200 € v prvom roku) a odpisy budovy (~7 000 €). Základ dane sa tak v úvodných rokoch pohybuje blízko nuly. S postupným splácaním istiny však úroková odpočítateľná položka klesá a daňové zaťaženie postupne rastie.