- Konkrétne kroky a stratégie na dosiahnutie finančnej nezávislosti do 40 rokov.

- Praktické spôsoby investovania, šetrenia a tvorby pasívneho príjmu.

- Psychológia peňazí, motivácia a udržanie disciplíny pri finančných cieľoch.

Finančná nezávislosť cez nehnuteľnosti

Finančná nezávislosť vďaka nehnuteľnostiam je jednou z najefektívnejších ciest, ako si zabezpečiť stabilný pasívny príjem a budúcnosť bez závislosti na zamestnaní. Základom je čo najskôr začať investovať do nehnuteľností, a to aj s využitím hypotéky, namiesto toho, aby ste najprv šetrili celé vlastné prostriedky na akontáciu.

Hlavným dôvodom je rast cien nehnuteľností v priebehu času – zatiaľ čo budete sporiť, ceny nehnuteľností často stúpnu rýchlejšie ako vaše úspory. Navyše inflácia postupne znižuje hodnotu peňazí, ktoré si odkladáte na budúcu kúpu.

Ak sa rozhodnete kúpiť nehnuteľnosť v mladom veku na hypotéku, dokážete maximalizovať výnos. Už od prvého mesiaca môžete inkasovať nájom, ktorý môže pokrývať splátky hypotéky, alebo aspoň časť z nich. To znamená, že prakticky vaše peniaze začínajú pracovať hneď – kombinujete efekt dlhodobého rastu hodnoty nehnuteľnosti s príjmom z nájmu.

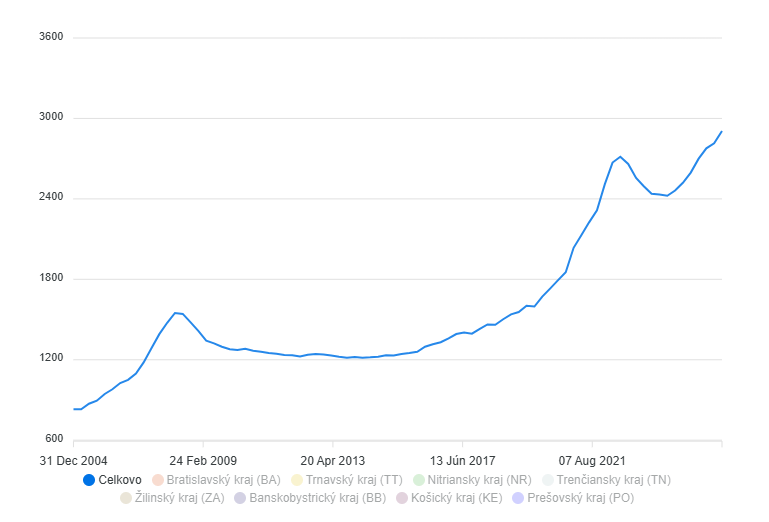

Ceny nehnuteľností na Slovensku. Zdroj: nbs.sk

TIP Na XTB viete investovať do realitného trhu cez ETF a akcie.

Príklad na finančnú nezávislosť z nehnuteľností

Predstavme si praktický scenár:

- Mladý človek kupuje dva byty, každý v hodnote 120 000 €.

- Na každý byt vloží akontáciu 20 000 €, takže celková akontácia je 40 000 € a zvyšok vo výške 200 000 € financuje hypotékou.

- Predpokladajme, že nájom pokrýva splátky hypoték a zároveň sledujeme ročný rast ceny nehnuteľností 6 %, čo je dlhodobý priemer na Slovensku.

Počas 20 rokov splácania hypotéky vlastný kapitál rastie – časť každoročnej splátky je istina, ktorá priamo zvyšuje vlastníctvo nehnuteľností. Súčasne hodnota nehnuteľností rastie v priemere o 6 % ročne. Po 20 rokoch by teda každý byt teoreticky stál približne 120 000 x (1 + 0,06)^20 = 384 000 €. Dva byty by tak mali hodnotu približne 768 000 €.

Výsledkom je, že z počiatočnej investície 40 000 € do akontácií vzniká majetok približne 768 000 €, ktorý je kompletne vlastnený a zároveň generuje pasívny príjem z nájmu. Tento príklad ukazuje, ako môže kombinácia hypotéky, nájmu a rastu cien nehnuteľností viesť k finančnej nezávislosti a výraznému zhodnoteniu kapitálu do 40-tky.