- Slovenský dôchodkový systém, postavený na troch pilieroch dlhodobo čelí tlaku demografickej krízy.

- Tradičné formy sporenia na dôchodok už nepostačujú, preto je potrebné hľadať alternatívy.

- Spoločnosti ako XTB ponúkajú moderné nástroje na budovanie pasívneho príjmu.

Dôchodok v podobe, v akej ho poznáme dnes, sa v budúcnosti stane pre mnohých Slovákov nedosiahnuteľným luxusom. Demografický vývoj a ekonomická realita jasne naznačujú, že súčasný model priebežného financovania dôchodkov nie je trvalo udržateľný.

Slovensko v čoraz väčšom deficite, sociálna poisťovňa vo väčšom dlhu

Hoci sa slovenský systém spolieha na kombináciu troch pilierov, ktoré majú zaistiť primeraný príjem v starobe, realita je oveľa zložitejšia. Mnohé iné krajiny fungujú na odlišných princípoch a ukazujú, že model postavený na pilieroch síce môže priniesť pomerne slušné dôchodky, ale len za predpokladu, že štát hospodári zodpovedne a efektívne.

A práve tu narážame na vážny problém Slovenska. Naša krajina má jeden z najvyšších štátnych deficitov v celej Európskej únii a aj napriek deklarovaným konsolidačným opatreniam sa tento deficit neustále prehlbuje. To priamo ohrozuje stabilitu celého dôchodkového systému, keďže štát bude mať v budúcnosti čoraz menší manévrovací priestor na vyplácanie dôchodkov v očakávanej výške.

Sociálna poisťovňa nemá dostatok financií na očakávaný dôchodok. Zdroj: shutterstock.com/Stefan_Sutka

Je nevyhnutné, aby si každý jednotlivec uvedomil vážnosť situácie a začal sa aktívne zaujímať o alternatívne možnosti zabezpečenia svojej finančnej budúcnosti. Spoliehať sa výlučne na štátne dôchodky by mohlo byť v konečnom dôsledku veľmi riskantné rozhodnutie. Každý by mal prevziať zodpovednosť za svoju finančnú budúcnosť a začať konať už dnes, aby si zabezpečil dôstojný život v starobe.

Nechajte peniaze pracovať za vás.

Investujte a premeňte svoje obavy na príležitosť.

Dôchodok stojí na 3 pilieroch: Fungovanie a úskalia

Slovenský dôchodkový systém sa opiera o tri základné piliere, z ktorých každý má špecifické fungovanie a aj vlastné nedostatky:

- Prvý pilier, často označovaný ako priebežný, funguje na princípe solidarity. Súčasní pracujúci prispievajú do Sociálnej poisťovne, z ktorej sa následne vyplácajú dôchodky súčasným dôchodcom. Tento systém je však silne závislý od demografického vývoja, keďže počet pracujúcich v pomere k počtu dôchodcov klesá. To vedie k potrebe zvyšovať vek odchodu do dôchodku alebo znižovať výšku dôchodkov, čo sa už na Slovensku aj deje.

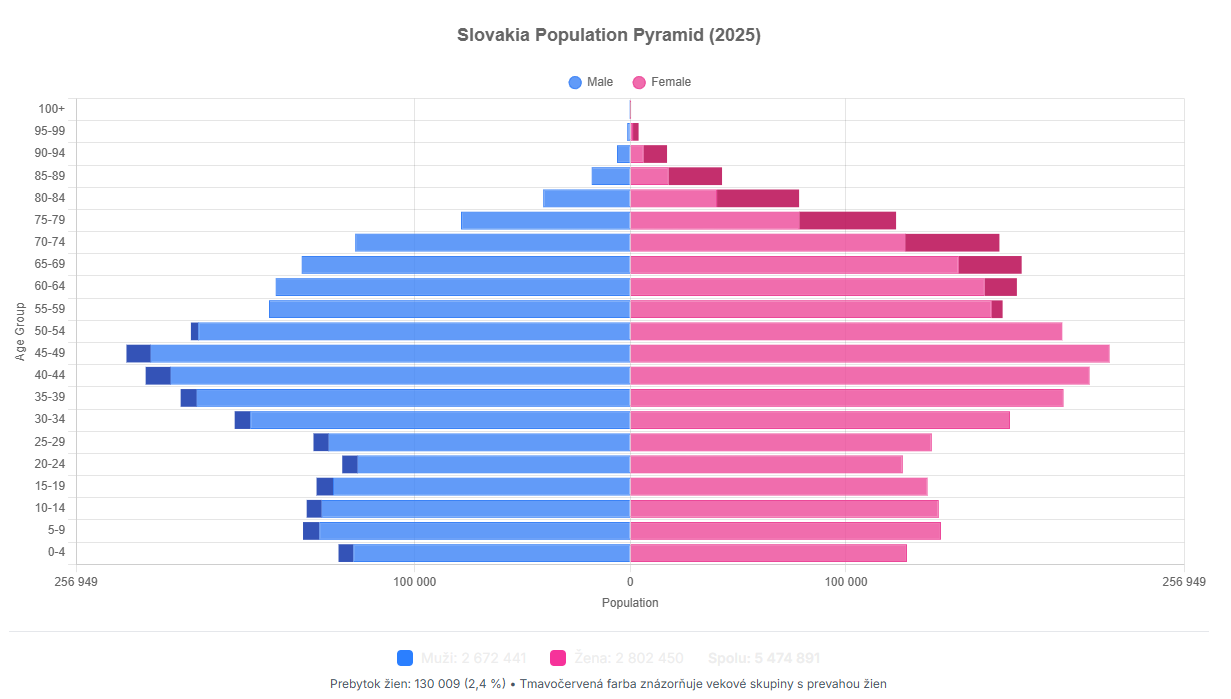

Demografická štruktúra Slovákov v roku 2025. Zdroj: populationpyramids.org/slovakia

- Druhý pilier, známy ako starobné dôchodkové sporenie, predstavuje povinné sporenie na súkromných účtoch spravovaných dôchodkovými správcovskými spoločnosťami. Časť odvodov sa presúva do tohto piliera a investuje sa do rôznych fondov, od konzervatívnych až po dynamické. Hlavným nedostatkom je, že výška dôchodku z druhého piliera závisí od výkonnosti finančných trhov a od poplatkov, ktoré si správcovské spoločnosti účtujú. Navyše, štát môže meniť pravidlá fungovania druhého piliera, čo prináša istú neistotu.

- Tretí pilier, doplnkové dôchodkové sporenie, je dobrovoľné sporenie, do ktorého prispievajú nielen zamestnanci, ale často aj zamestnávatelia. Ponúka rôzne investičné stratégie a daňové úľavy, avšak výška nasporených prostriedkov je zvyčajne nižšia ako v prvých dvoch pilieroch a opäť závisí od trhových podmienok a poplatkov.

TIP Budujte svoj dôchodok na XTB a získajte akciu zdarma.

Každý z týchto pilierov má svoje pre a proti a každý musí rozumieť ich fungovaniu, aby sme si vedeli vybrať ten najvhodnejší pre našu situáciu. Celkovo je však dôležité si uvedomiť, že spoliehať sa len na tieto tri piliere môže byť v budúcnosti riskantné a je potrebné hľadať aj iné spôsoby, ako si v starobe zabezpečiť finančnú stabilitu.