- Vplyv správcovského poplatku na dlhodobé investície.

- Porovnanie scenárov poplatkov: 1 % vs. 2 % ročne.

- Tipy, kde sa vyplatí ušetriť na poplatkoch.

Porovnanie vstupného a ročného poplatku

Vstupný poplatok sa účtuje iba pri investovaní a následne neovplyvňuje rast portfólia. Napríklad, ak zaplatíte 2 % vstupného pri investovaní 200 eur mesačne, tento poplatok sa odpočíta raz a potom sa portfólio ďalej zhodnocuje bez ďalších odpočtov. Takto poplatky nespomaľujú zložený úrok. Naopak, ročný správcovský poplatok 1 % alebo 2 % sa účtuje každý rok po celú dobu investície, čo vedie k zaplateniu desiatok tisíc eur navyše počas 30 rokov.

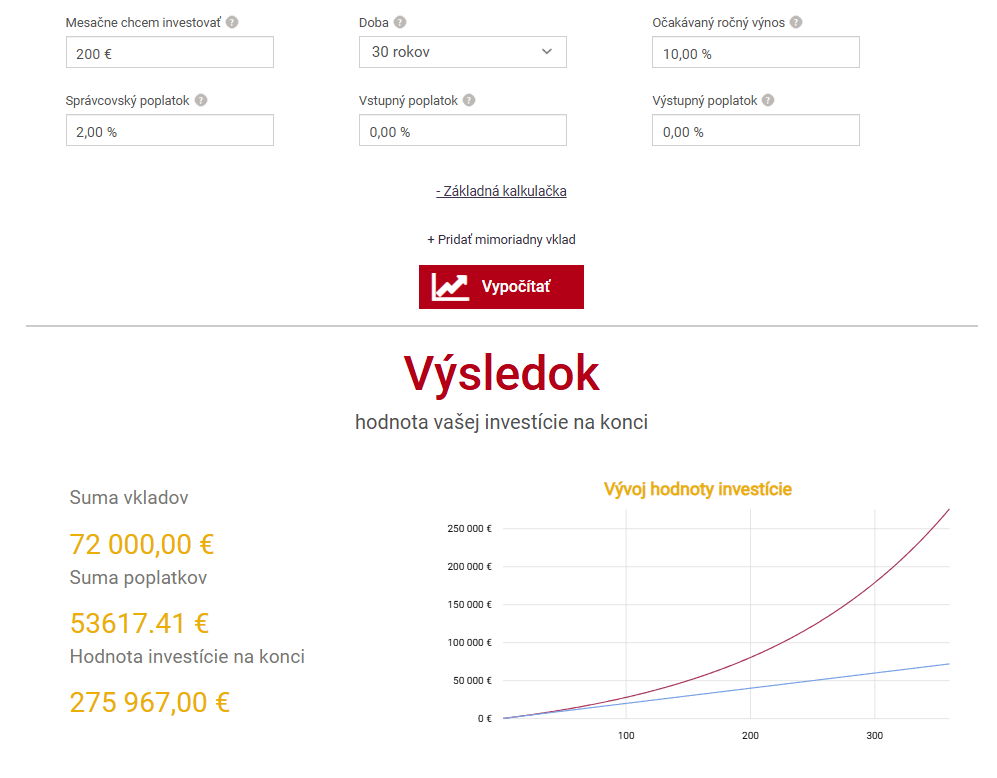

Investovanie s 2 percentami správcovského poplatku. Zdroj: financnykompas.sk

Táto kumulácia ukazuje, prečo je dôležité sledovať poplatky už pri výbere investičného produktu. Ak investujete pravidelne a nevenujete pozornosť ročnému správcovskému poplatku, stratíte výraznú časť potenciálneho výnosu. Napríklad pri 1 % ročnom poplatku stratíte počas 30 rokov pri pravidelnej investícii 200 eur mesačne okolo 31 000 eur, a pri 2 % až 54 000 eur. Rozdiel medzi 1 % a 2 % poplatku predstavuje takmer dvojnásobok, čo dramaticky ukazuje efekt exponenciálneho rastu poplatkov.

Investície a dlhodobé plánovanie poplatkov

Dlhodobé investovanie znamená, že aj malé ročné poplatky majú obrovský dopad. Pri plánovaní portfólia je preto správcovský poplatok prvou položkou, ktorú by mal investor sledovať. Každý percentuálny bod môže znížiť konečný kapitál o desaťtisíce eur. Porovnanie 1 % a 2 % ročného poplatku jasne ukazuje, že vysoké poplatky vymazávajú časť zloženého úroku, ktorý je hlavným zdrojom rastu dlhodobej investície. Preto je výber brokera kľúčový. XTB napríklad neúčtuje žiadne poplatky za ETF ani akcie do 100 000 eur mesačne.

Akcie a ETF na XTB sú bez poplatkov. Zdroj: xtb.com

Okrem toho, niektorí sprostredkovatelia účtujú poplatky aj za pasívne portfóliá. Investor platí za „manažment”, ktorý sa v skutočnosti nevykonáva. Tento problém zdôrazňuje, že výber investičného produktu s nízkymi alebo žiadnymi ročnými poplatkami sa oplatí viac než hľadanie o niekoľko desatín percenta vyššieho očakávaného výnosu.

- Porovnajte správcovské poplatky pred výberom fondu alebo ETF. Aj 0,5 % môže ušetriť tisíce eur počas 30 rokov.

- Uprednostnite vstupný poplatok pred ročným správcovským poplatkom, ak je to možné. Jednorazový odpočet nebrzdí zložený úrok.

- Sledujte, či sprostredkovatelia účtujú poplatky aj za pasívne portfóliá. Ak áno, zvážte presun investície do lacnejšieho produktu alebo ETF bez poplatku za manažment.

Na našom YouTube kanáli práve vyšlo nové video. Pripravili sme pre vás zaujímavý rozhovor: