- Porovnanie výnosu investícií a úspor na úrokoch pri hypotéke.

- Konkrétne modelové príklady s reálnymi číslami.

- Vplyv inflácie, psychológie a rizika na finančné rozhodovanie.

Investovanie a predčasné splatenie hypotéky patria medzi najčastejšie finančné dilemy ľudí s voľnými peniazmi. Na jednej strane stojí túžba zbaviť sa dlhu a znížiť mesačné výdavky. Na druhej strane láka dlhodobý rast kapitálu, ktorý dokáže infláciu poraziť a majetok znásobiť. Emócie často tlačia k istote, no čísla prinášajú triezvy pohľad.

Hypotéka funguje ako lacný dlh, zatiaľ čo investície ponúkajú potenciál vyššieho výnosu. Rozhodnutie neovplyvňuje len úroková sadzba, ale aj časový horizont, tolerancia rizika a finančná disciplína. Tento článok porovnáva obe možnosti. Ukážeme konkrétne výpočty, reálne scenáre a praktické dôsledky rozhodnutí. Cieľ nespočíva v hľadaní univerzálnej odpovede, ale v pochopení toho, kedy dávajú čísla jasný signál a kedy rozhoduje osobná situácia.

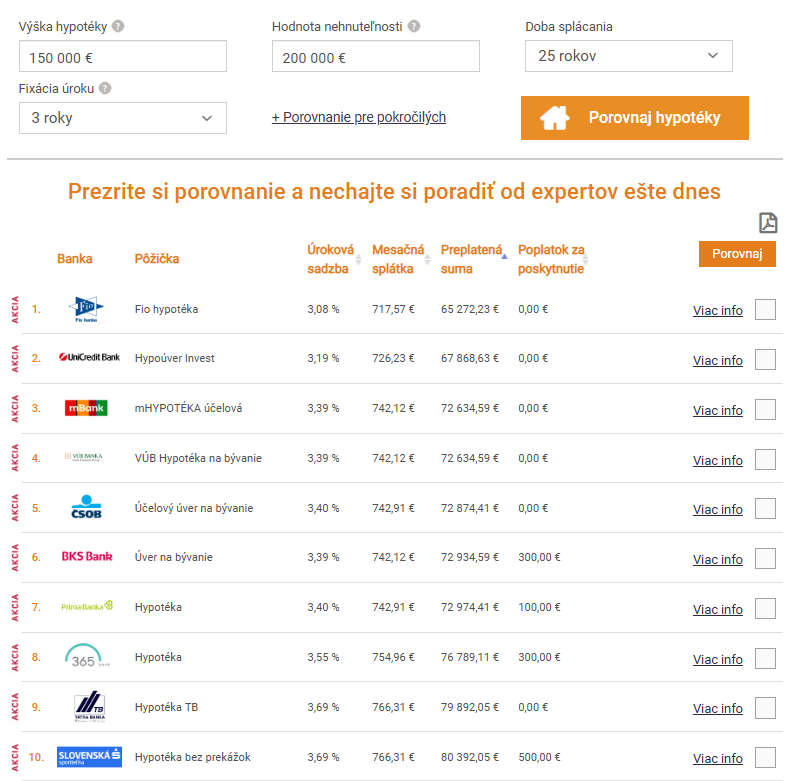

Hypotéka ako „investícia” s garantovaným výnosom

Predčasné splatenie hypotéky prináša istý a okamžitý efekt. Každé euro navyše znižuje dlh a budúce úroky. Ak má niekto hypotéku 150 000 € s úrokom 3,50 % a zostávajúcou splatnosťou 25 rokov, celkové úroky presiahnu 75 000 €. Jednorazová mimoriadna splátka 10 000 € zníži zaplatené úroky približne o 5 000 € počas celej doby splácania.

Porovnanie hypotéky. Zdroj: financnykompas.sk

TIP Investovaním na XTB môžete poraziť hypotéku.

Výhodu podporuje aj psychológia. Nižší dlh znamená pokojnejší spánok a vyššiu finančnú istotu. Rodiny s nestabilným príjmom často ocenia nižšie mesačné splátky viac než potenciálny výnos. Nevýhodu predstavuje strata likvidity. Peniaze v nehnuteľnosti sa nedajú rýchlo použiť bez ďalšieho úveru alebo predaja.

Začnite investovať cez XTB bez poplatkov a s kódom KRYPTOMAGAZINSK získate akciu zdarma.