- NBS popisuje znižovanie rizík v hľadiska poklesu inflácie a úrokovej sadzby.

- Bankový sektor je zdravý, čo dokazujú vysoké čisté príjmy bánk.

- Dopyt po hypotékach narástol, no iba miernym tempom.

Finančná stabilita znamená stav ekonomiky, v ktorej dokážu finančné inštitúcie ako banky, poisťovne a celkovo kapitálový trh fungovať efektívne a sú schopné odolávať rôznym externým šokom. Stabilný finančný systém je základom pre zdravý ekonomický rast v krajine a dôveru investorov. Národná banka Slovenska (NBS) vo svojej najnovšej správe odhaľuje, ako je na tom Slovensko.

NBS o finančnej stabilite

V úvode správy NBS hovorí o tom, že riziká naďalej ustupujú a finančný sektor dokonca signalizuje oživenie. Ustúpili predovšetkým makroekonomické ukazovatele ako inflácia a úrokové sadzby. Taktiež klesá riziko zadlženosti verejného sektora vďaka konsolidačnému balíku, s ktorým prišla vláda.

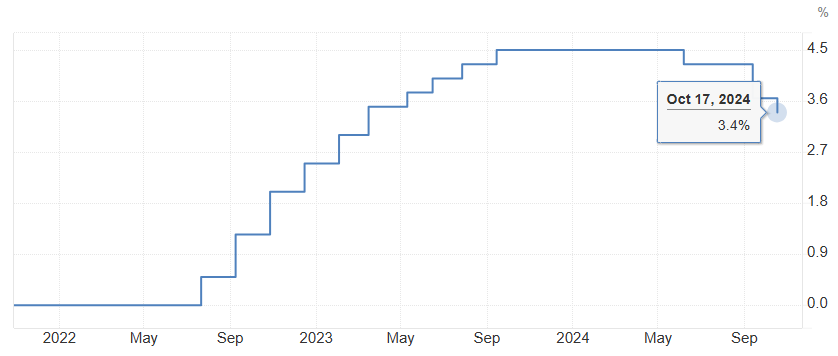

Podľa údajov Štatistického úradu inflácia na Slovensku síce krátkodobo narástla na 3,1 %, no posledný rok sa držala skôr tesne nad úrovňou 2 %. Podobný trend zaznamenali aj ostatné krajiny eurozóny a preto Európska centrálna banka (ECB) v tomto roku znížila sadzbu už 3-krát na súčasnú úroveň 3,4 %, ukazujú údaje Trading Economics.

Úroková sadzba v eurozóne. Zdroj: Trading Economics

Začnite investovať cez XTB bez poplatkov a s kódom KRYPTOMAGAZINSK získate akciu zdarma.

Záujem o hypotéky rastie len mierne

Nedávno sme vás informovali, že pokles sadzieb na Slovensku spôsobil zvýšený záujem o hypotéky. Oživenie je ale stále len mierne a dokonca pri firmách k nárastu ani nedošlo. Taktiež je potrebné vziať do úvahy, že pokles úrokov síce stimuluje dopyt po hypotékach, no na druhej strane rýchlejší vzostup cien nehnuteľností dopyt, naopak, brzdí.

Slovenské bankovníctvo bolo považované za zdravé aj počas bankovej krízy v USA a aj počas celého obdobia Covid pandémie. Túto skutočnosť potvrdzuje aj silná ziskovosť slovenských bánk. Ako uviedla správa Trend, za prvé tri kvartály 2024 dosiahol slovenský bankový sektor čistý zisk 808,7 milióna eur.

NBS konštatuje, že dlžníci celkom úspešne prečkali obdobie vysokých úrokových sadzieb, keďže nebolo zaznamenané výrazné navýšenie nesplácaných úverov. Zhoršenie nastalo len v sektore komerčných nehnuteľností. Na druhej strane, hypotekárne úvery a úvery poskytnuté sektoru komerčných nehnuteľností sú dnes citlivejšie na externé šoky ako v minulosti. Dôvodom je predovšetkým pokles reálneho príjmu domácností. Tento trend by sa však v najbližšom roku mal obrátiť.

Na základe týchto skutočností ECB už pred niekoľkými mesiacmi uviedla, že uvoľňovanie kapitálových vankúšov a limitov nie je v súčasnej situácii vhodné. NBS sa vo svojej správe venuje aj ďalším témam ako neistý hospodársky rast, vzostup investičných fondov, konsolidačný balík vo vzťahu k deficitu a digitálne euro.

Ak sa viac zaujímate o ekonomiku, odporúčame vám pozrieť sa aj na nasledujúce video: