- Analýza historického poklesu kúpnej sily dolára za posledné storočie.

- Vplyv inflácie na každodenné výdavky a úspory obyvateľstva.

- Spôsoby, ako sa chrániť pred dlhodobou stratou hodnoty peňazí.

Historický prehľad inflácie dolára a rast peňažnej zásoby

Inflácia je hlavným faktorom, ktorý vysvetľuje, prečo dolár stratil viac než 95 % svojej hodnoty za posledných 100 rokov. Počas 20. rokov minulého storočia sa inflácia pohybovala relatívne stabilne, ale po Druhej svetovej vojne sa začali objavovať výraznejšie cenové výkyvy.

V 70. rokoch zažila Amerika tzv. stagfláciu, keď kombinácia vysokého rastu cien a stagnujúcej ekonomiky spôsobila prudký pokles kúpnej sily dolára. V priebehu rokov sa tempo inflácie menilo, avšak dlhodobý trend ukazuje jasný pokles hodnoty meny. Ekonomickí odborníci poukazujú, že aj keď jednotlivé roky môžu priniesť defláciu alebo stabilné ceny, kumulatívny efekt inflácie za celé storočie je drvivý.

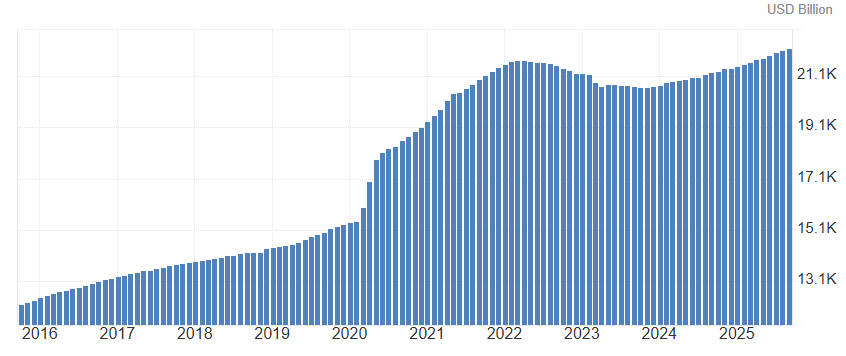

Podľa údajov TradingEconomics, peňažná zásoba M2 v USA dosiahla v máji 2025 hodnotu 21,94 bilióna dolárov, čo predstavuje mierny nárast oproti aprílu (21,86 bilióna). Historicky sa M2 pohybovala priemerne okolo 5,615 bilióna dolárov od roku 1959, pričom rekordne vysoká bola v septembri 2025 s 22,212,5 bilióna a najnižšia v januári 1959 s 286,6 miliardy dolárov. Tento rast ukazuje dlhodobú expanziu peňažnej zásoby a dôvod straty hodnoty dolára.

Peňažná zásoba dolára za posledných 10 rokov. Zdroj: tradingeconomics.com

Bežní spotrebitelia si často neuvedomujú, že ich mesačné výdavky sa v reálnom vyjadrení postupne zvyšujú, hoci nominálne platy rastú pomalšie. Tento fenomén má zásadný dopad na úspory, dôchodky a investičné stratégie.

Prebieha zaujímavá súťaž s Fumbi, kde môžete vyhrať 1 200 eur rozdelených ako 100 eur každý mesiac po celý rok. Jednoduchá účasť cez registráciu, prvý vklad a zadanie kódu KRYPTONAROK- odkaz nájdete tu.

Dopady na každodenný život a úspory

Strata kúpnej sily dolára má priamy dopad na životnú úroveň bežných ľudí. Produkty a služby, ktoré stáli pred storočím dolár, dnes často presahujú desiatky dolárov. To znamená, že rodiny musia vynakladať viac prostriedkov na rovnaký životný štandard. Úspory držané vo forme hotovosti v banke prakticky strácajú hodnotu, pretože úrokové sadzby historicky nedokázali pokryť infláciu.

Tento jav núti ľudí hľadať alternatívy, ako sú investície do nehnuteľností, akcií alebo komodít. Tie totiž dlhodobo udržiavajú alebo zvyšujú reálnu hodnotu kapitálu. Okrem toho, inflácia ovplyvňuje aj dane a sociálne dávky, ktoré nemusia držať krok s rastom cien.

Pre mladé generácie to znamená, že plánovanie osobných financií musí brať do úvahy nielen aktuálne ceny, ale aj očakávanú infláciu v nasledujúcich desaťročiach. Firmy a podnikatelia tiež cítia dopad oslabenia dolára, pretože rastúce náklady na suroviny a mzdy menia cenovú politiku a profitabilitu.

Na našom YouTube kanáli práve vyšlo nové video. Pripravili sme pre vás zaujímavý rozhovor: