- Analýza termínovaných účtov a ich skutočnej návratnosti v porovnaní s infláciou.

- Prečo nízky úrok dlhodobo ohrozuje vaše úspory.

- Alternatívy k termínovaným účtom, ktoré reálne zhodnocujú peniaze.

Peniaze a inflácia: Ako prežiť stratu hodnoty

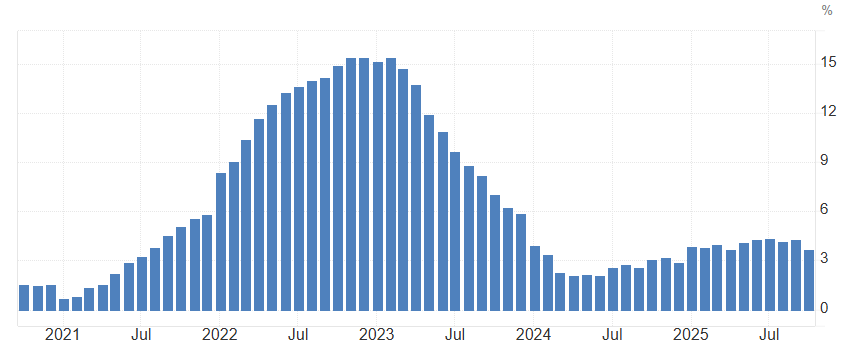

Inflácia je hlavným faktorom, ktorý znižuje reálnu hodnotu peňazí na termínovaných účtoch. Aj keď banka garantuje úrok, ak je nižší než tempo rastu cien, reálne peniaze strácajú kúpnu silu. To znamená, že za rovnakú sumu peňazí si o rok kúpite menej tovaru a služieb než dnes. Tento jav je obzvlášť nebezpečný pri dlhodobom sporení, kde kumulatívna strata môže byť významná.

Inflácia na Slovensku za 5 rokov. Zdroj: tradingeconomics.com

Na ochranu peňazí pred stratou hodnoty je dôležité zvážiť alternatívy. Investície do indexových fondov, ETF alebo dividendových akcií historicky prekonávajú infláciu a poskytujú dlhodobé zhodnotenie. Ďalšou možnosťou sú nehnuteľnosti alebo komodity, ktoré tiež fungujú ako ochrana proti rastúcim cenám. Pasívne držanie peňazí na termínovanom účte môže byť pohodlné, ale dlhodobo neefektívne.

Na investovanie a porazenie inflácie nepotrebujete banku. Stačí si otvoriť účet napríklad na XTB, kde navyše po prvom vklade získate akciu úplne zdarma ako bonus.

TIP Investujte s XTB a okrem akcie zadarmo porazíte aj infláciu.

Alternatívy k termínovaným účtom

Ak chcete, aby vaše peniaze reálne rástli a neboli pohlcované infláciou, je nevyhnutné hľadať efektívnejšie spôsoby zhodnotenia:

- Jednou z možností sú indexové fondy a ETF, ktoré sledujú vývoj akciových trhov alebo sektorov ekonomiky. Historicky tieto produkty prinášajú vyššie výnosy než tradičné termínované účty, pričom riziko je rozložené medzi viacero aktív. Pre dlhodobého investora je to efektívny spôsob, ako ochrániť a zhodnotiť peniaze.

- Ďalšou alternatívou sú dividendové akcie, ktoré okrem potenciálneho rastu hodnoty akcií prinášajú aj pravidelný príjem vo forme dividend. Tento príjem môže byť reinvestovaný a kumulatívne zvyšovať hodnotu portfólia. Aj keď sú akcie volatilnejšie než termínované účty, dlhodobý horizont výrazne znižuje riziko strát a poskytuje reálnu ochranu pred infláciou.

- Rovnakú úlohu môžu plniť aj nehnuteľnosti alebo komodity, ktoré sa tradične považujú za stabilné aktíva v období rastúcej inflácie. Ceny nehnuteľností a vybraných komodít majú tendenciu rásť spolu s cenovou hladinou, čím poskytujú ochranu pred stratou kúpnej sily.

- Pre tých, ktorí preferujú vyššiu likviditu, sú zaujímavé aj peňažné trhy a krátkodobé dlhopisy. Ponúkajú lepšie úročenie než termínované účty a zároveň flexibilitu pri správe finančných prostriedkov.

Investori musia zvážiť kombináciu viacerých alternatív, čím rozložia riziko a zabezpečia reálne zhodnotenie peňazí. Pasívne držanie peňazí na nízko úročených termínovaných účtoch je pohodlné, no reálne ich hodnota stagnuje alebo klesá. Dôležité je vzdelávať sa v oblasti financií, porovnávať produkty a neustále hľadať optimálne spôsoby zhodnotenia, ktoré zohľadnia infláciu, dlhodobé ciele a osobnú toleranciu k riziku.

Termínovaný vklad by mohol byť zaujímavý produkto, ak by sa peniaze neviazali na pevné obdobie. Úrok 1 % ročne je neadekvátny vzhľadom na to, že prostriedky z vlastného účtu nemôžete vybrať minimálne jeden rok, čo výrazne obmedzuje flexibilitu a efektívnosť investície.

Na našom YouTube kanáli práve vyšlo nové video. Pripravili sme pre vás zaujímavý rozhovor: