- Prečo tradičné formy sporenia v súčasnosti nedokážu udržať kúpnu silu vašich peňazí.

- Komplexný pohľad na rôzne finančné nástroje, od akciových trhov až po dynamický svet digitálnych aktív.

- Ako využiť automatizované balíky a pravidelné investovanie na vybudovanie stabilného finančného portfólia.

Sporiaci účet dnes v očiach bežného spotrebiteľa predstavuje bezpečný prístav, no realita je omnoho trpkejšia. Keď si otvoríte bežný účet v slovenskej banke, často k nemu dostanete automaticky aj podúčet na sporenie. Marketingové materiály sľubujú jednoduchú správu financií a okamžitú dostupnosť prostriedkov. Problém však nastáva v momente, keď sa pozriete na reálne zhodnotenie.

Prečo klasický sporiaci účet v dnešnej dobe zlyháva

Väčšina týchto produktov ponúka úrok blízky nule, čo v praxi znamená, že banka vaše peniaze bezplatne využíva, zatiaľ čo vy z nich nemáte žiadny úžitok. Alternatívou bývajú termínované vklady, ktoré síce viažu vaše úspory na určité obdobie, no ani tie neprinášajú dostatočnú ochranu.

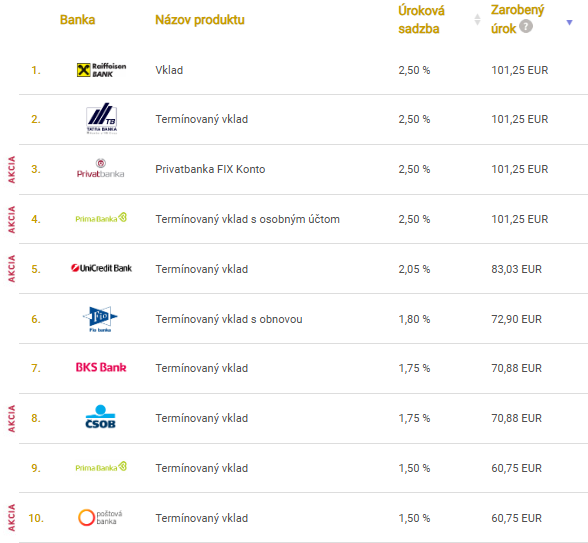

Slovenský trh v súčasnosti ponúka na týchto vkladoch maximálny ročný úrok na úrovni približne 2,50 %. Ak sa však pozrieme na oficiálne údaje, ktoré zverejňuje Národná banka Slovenska, zistíme, že inflácia sa pohybuje na úrovni 4,0 %.

Najvýnosnejšie termínované vklady. Zdroj: financnykompas.sk

Rozdiel medzi úrokom a infláciou tvorí vašu reálnu stratu. Každý rok, kedy držíte peniaze na takomto type účtu, strácate 1,5 % kúpnej sily. Váš sporiaci účet vás tak v skutočnosti potichu okráda o úspory, ktoré ste si krvopotne nahromadili. Miesto rastu sledujete pomalý, ale istý úpadok hodnoty vašej práce vyjadrenej v eurách. Ak chcete tento trend zvrátiť, musíte sa pozrieť za hranice konzervatívneho bankovníctva a hľadať nástroje, ktoré dokážu infláciu nielen dobehnúť, ale ju aj dlhodobo prekonávať.

Začnite zarábať aj vy na raste Bitcoinu.

Millionero patrí ku popredným europským burzám.