- Sporiaci účet pri 4 % inflácii vás okráda.

- Štátne dlhopisy a ETF prekonávajú infláciu efektívnejšie než vklady.

- Ročná daňová výnimka pri ETF šetrí desiatky percent výnosov.

Ak máte peniaze na sporíacom účte s priemerným úrokom 2 % a inflácia v roku 2026 dosahuje podľa Národnej banky Slovenska 4 %, každý rok reálne strácate 2 percentá z kúpnej sily svojich úspor. Na 10 000 € to znamená stratu hodnoty 200 € ročne — bez toho, aby ste čokoľvek minuli. Nie je to pocit, je to matematika.

Tento sprievodca vám krok za krokom ukáže, ako to zmeniť — od bezpečných štátnych dlhopisov cez daňovo výhodný tretí pilier až po ETF indexové fondy a zlato. Každý krok je pre slovenského investora v roku 2026 prakticky dostupný.

Čo budete potrebovať

Na ochranu úspor pred infláciou nepotrebujete byť investičný expert ani mať veľký majetok. Postačí vám základná znalosť osobných financií, minimálne 500 € na rozloženie do viacerých nástrojov a 30 – 60 minút na nastavenie prvého investičného účtu. Jedno dôležité upozornenie na začiatok: pred akýmkoľvek investovaním sa uistite, že máte v hotovosti bezpečnostnú rezervu na 3 – 6 mesiacov bežných výdavkov. Táto rezerva patrí na sporiaci účet — okamžite dostupná. Všetko ostatné potom môžete investovať rozumnejšie.

Krok 1: Vypočítajte si, koľko vás stojí sporenie

Predtým, ako urobíte prvý krok, je dôležité pochopiť, čo sa reálne deje s vašimi peniazmi. Reálny výnos sa vypočíta jednoducho: nominálny úrok mínus inflácia. Ak váš sporiaci účet úročí 2 % a inflácia narúša kúpnu silu tempom 4 % ročne, váš reálny výnos je mínus 2 %.

Na konkrétnych číslach: 10 000 € na sporiacom účte s úrokom 2 % vám po roku prinesie 200 €. No kvôli 4-percentnej inflácii tých istých 10 000 € reálne kúpi iba tovar a služby v hodnote 9 800 € z dnešného pohľadu. Ročná strata kúpnej sily: 200 €. Za desať rokov kumulatívne viac ako 2 000 €.

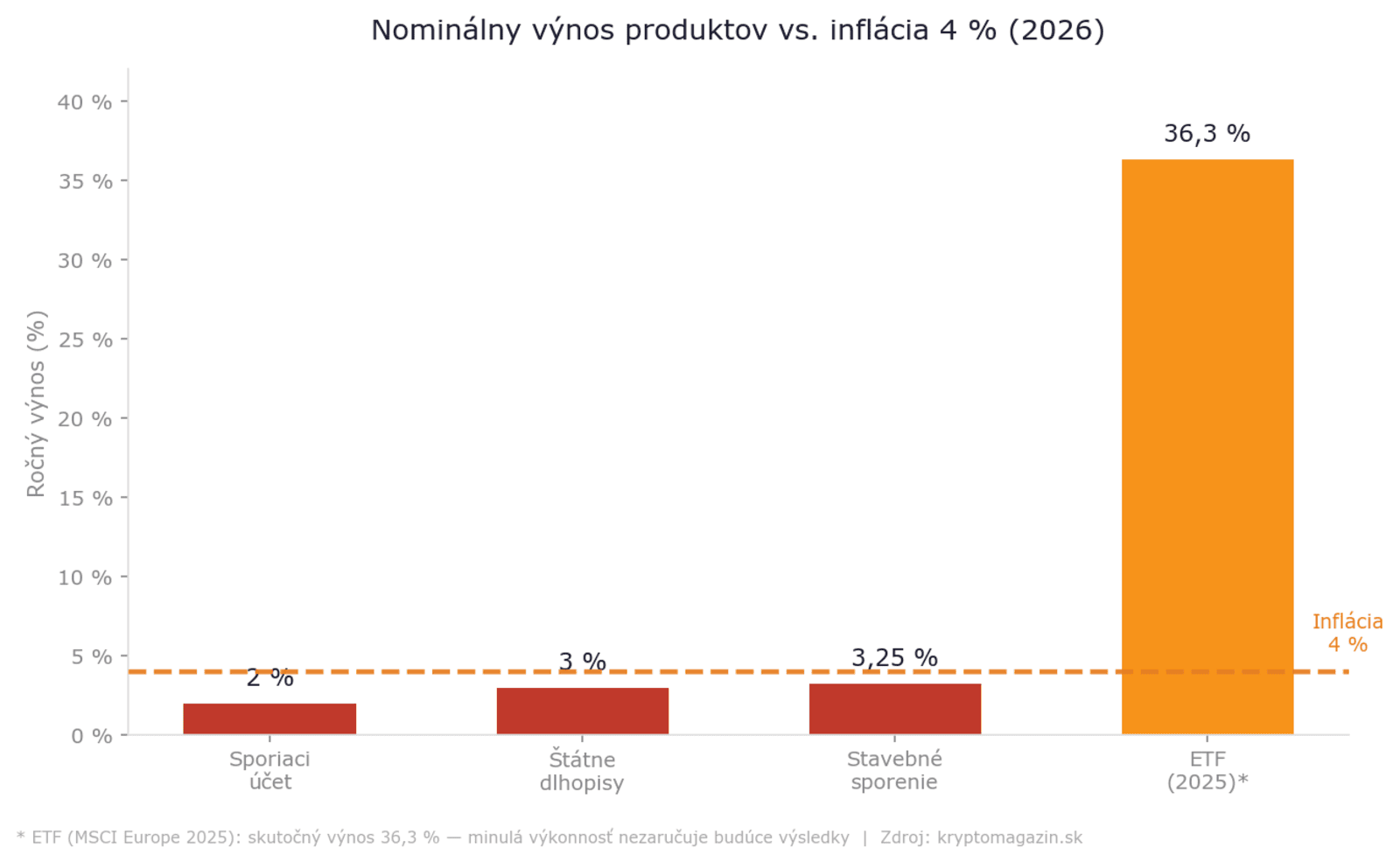

Priemerná úroková sadzba depozitných produktov v slovenských bankách dosahuje 2,03 % (jún 2025, podľa TheGlobalEconomy.com). Aj tie najvýhodnejšie sporiace účty ponúkajú maximálne 3 %. Pri projektovanej inflácii 4,1 % na rok 2026 sú všetky bežné sporiace účty v zápornom reálnom výnose.

Krok 2: Prehodnoťte stavebné sporenie

Stavebné sporenie patrilo dlhé roky k obľúbeným slovenským sporiacim produktom. Situácia sa v roku 2026 zmenila: štátna prémia klesla z 10 % (v roku 2025) na 6 %, s maximálnou výškou 70 € ročne. Na dosiahnutie maximálnej prémie musíte ročne vložiť 1 166,67 €, čo zodpovedá mesačným vkladom okolo 97 €.

Prvá stavebná sporiteľňa (PSS) ponúka v roku 2026 úrok 3,25 % p. a. Kombinácia úroku a štátnej prémie robí zo stavebného sporenia stále rozumnú voľbu pre konzervatívnych sporiteľov — dospelí však musia spĺňať podmienku príjmu nepresahujúceho 1,3-násobok priemernej mzdy (cca 2 025 € brutto mesačne v roku 2026). Na deti sa táto podmienka nevzťahuje, čo robí zo stavebného sporenia zaujímavý nástroj pre rodičov.

Krok 3: Vyčerpajte daňovú výhodu tretieho piliera

Doplnkové dôchodkové sporenie — tzv. tretí pilier — je dobrovoľná forma sporenia na dôchodok, pri ktorej štát priamo odmení vaše vklady daňovou úľavou. Ide o jeden z mála nástrojov, kde vám štát dá zadarmo peniaze navyše. Príspevky vo výške aspoň 180 € ročne (15 € mesačne) vám umožnia odpočítať si túto sumu zo základu dane z príjmu, podľa Ministerstva práce SR.

Pri 19-percentnej sadzbe dane to znamená priamu daňovú úsporu 34,20 € ročne — a to ešte bez výnosov z investovania samotných príspevkov. Od roku 2025 je maximálny správcovský poplatok znížený na 1 % ročne. Pre zamestnancov v 3. a 4. pracovnej kategórii (riziková práca) je príspevok zamestnávateľa do tretieho piliera povinný — minimálne 2 % z hrubej mzdy.

Krok 4: Investujte dlhodobo cez ETF indexové fondy

Pre tých, ktorí chcú úspory nielen ochrániť, ale aj reálne zhodnocovať, sú ETF indexové fondy najpraktickejším nástrojom. Ide o fondy obchodované na burze, ktoré sledujú výkonnosť celého trhu — napríklad európskych alebo globálnych akcií. Nevyžadujú aktívne riadenie ani hlboké analytické znalosti a ich poplatky sú výrazne nižšie ako pri klasických podielových fondoch.

Európsky akciový index MSCI Europe vzrástol v roku 2025 o 36,3 % — čo niekoľkonásobne prekonalo infláciu. Samozrejme, minulá výkonnosť nezaručuje budúce výsledky a krátkodobé výkyvy patria k investovaniu. ETF sú preto vhodné pre investičný horizont minimálne 5 rokov.

Slovenský investor má k dispozícii viacero platforiem. Ako ETF fondy fungujú a ako do nich investovať — to vysvetľujeme v samostatnom článku. Každá platforma má iné poplatky a podmienky, preto sa pred výberom oplatí porovnať.

Ak predáte ETF alebo akcie po uplynutí 1 roka, zisk z predaja je podľa slovenského zákona o dani z príjmov oslobodený od dane. Pre dlhodobých investorov to znamená, že celý výnos zostáva vo vašom portfóliu — štát si nenárokuje nič.

Krok 5: Zvážte zlato ako poistku portfólia

Zlato negeneruje dividendy ani úroky — nie je to investícia s pravidelným výnosom. Je však historicky osvedčenou ochranou hodnoty v časoch inflácie a geopolitickej neistoty. V roku 2025 vzrástla cena zlata o približne 55 %, po roku 2024, keď zaznamenalo nárast 25,5 % s 40 novými historickými maximami. Analytici viacerých investičných bánk predpokladajú ďalší rast cien zlata v roku 2026, poháňaný dopytom centrálnych bánk a geopolitickou neistotou.

Slovenský investor má niekoľko možností: fyzické zlato (tehličky, mince) cez autorizovaných dealerov, alebo zlaté ETF (napríklad SPDR Gold Trust) cez brokera. Viac o tom, prečo zlato patrí k najlepším aktívam sveta, nájdete v samostatnom článku. Odborníci odporúčajú alokáciu zlata vo výške 5 – 15 % portfólia ako diverzifikačný prvok, nie ako primárnu stratégiu ochrany pred infláciou.

Porovnanie výnosov

Najčastejšie chyby a ako sa im vyhnúť

Väčšina Slovákov robí pri ochrane úspor pred infláciou tie isté chyby. Prvou je nečinnosť — peniaze zostávajú na šporiacom účte rok čo rok, pričom ich reálna hodnota potichu klesá. Druhou je sústredenie na jediný nástroj: vložiť všetko len do štátnych dlhopisov alebo len do ETF nie je diverzifikácia. Treťou a možno najdrahšou chybou je ignorovanie daňových výhod. Pozrite si aj 7 najdrahších chýb začínajúcich investorov — mnohé z nich priamo súvisia s ochranou pred infláciou.

Štvrtou, menej zrejmou chybou je čakanie na „správny čas“ na vstup do ETF alebo iných investičných nástrojov. Výskumy opakovane ukazujú, že pravidelné investovanie menších súm (tzv. cost averaging — priemerovanie nákladov) dlhodobo prekonáva pokusy o načasovanie trhu. Každý mesiac mimo investície je mesiac, keď inflácia pracuje proti vám. Pre čitateľov kryptomagazin.sk: aj kryptomeny ako Bitcoin sa historicky radili medzi aktíva schopné poraziť infláciu — avšak pri výrazne vyššej volatilite, čo si vyžaduje dlhší investičný horizont a silné nervy.

Záver

Inflácia 4 % v roku 2026 nie je katastrofa — je to výzva, na ktorú existuje jasná odpoveď. Sporiaci účet s 2-percentným úrokom nie je riešenie; je to pomalá strata hodnoty maskovaná číslami na výpise. Kombinácia štátnych dlhopisov, daňovo optimalizovaného tretieho piliera, ETF fondov a malej alokácie do zlata dokáže nielen zastaviť infláciu, ale aj reálne zhodnocovať majetok v čase. Kľúčom sú diverzifikácia, trpezlivosť — a hlavne to, že začnete dnes, nie o rok.in

Najčastejšie otázky (FAQ)

- Je sporiaci účet na ochranu pred infláciou úplne zbytočný?

Nie úplne — sporiaci účet má zmysel ako núdzová rezerva na 3 – 6 mesiacov výdavkov, pretože je okamžite dostupný. Problém nastáva vtedy, keď tam necháte dlhodobo ležať väčšie sumy. Na ochranu pred infláciou ho kombinujte s inými nástrojmi.

- Musím platiť daň z výnosov ETF fondov?

Záleží na dĺžke držania. Ak predáte ETF alebo akcie po 1 roku, zisk je oslobodený od dane z príjmu. Pri predaji skôr sa na výnos vzťahuje 19-percentná daňová sadzba (prípadne vyššia progresívna sadzba v závislosti od celkového príjmu). Pre investorov je preto výhodné dodržať dlhodobo.