- Väčšina ľudí nerozumie zmluvným podmienkam svojho poistenia.

- Poisťovne často zneužívajú neznalosť klientov a ponúkajú nevýhodné produkty.

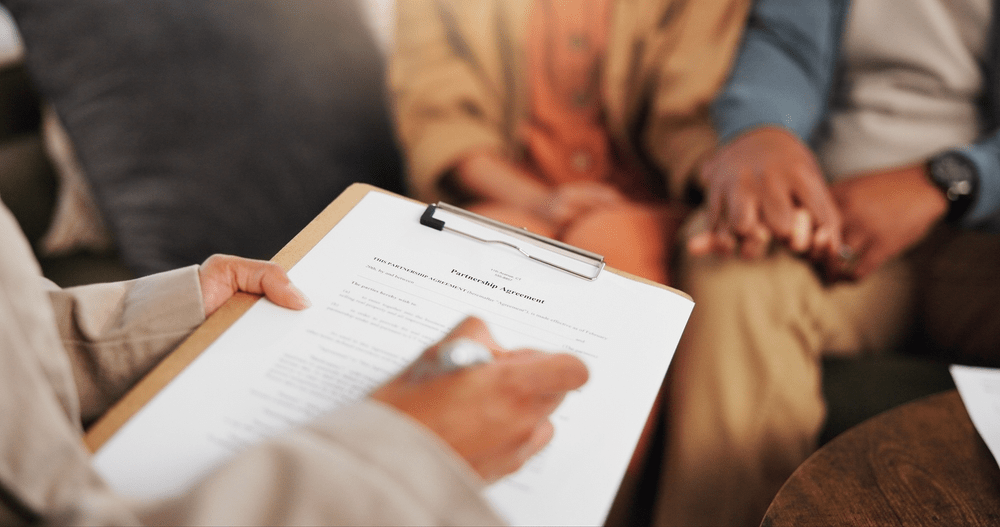

- Skontrolovať si zmluvu môže ušetriť tisíce eur v budúcnosti.

Životné poistenie je produkt, ktorý má chrániť vás a vašu rodinu pred finančnými problémami v prípade nečakaných udalostí. Môže zahŕňať krytie smrti, úrazu, invalidity alebo vážnych ochorení. Napriek tomu si väčšina poistencov nie je istá, čo presne platí. Problém často spočíva v neprehľadných zmluvách plných odborných výrazov a drobných písmen.

Životné poistenie – nikto nerozumie za čo platí

Poisťovne sa spoliehajú na to, že klienti zmluvy nečítajú dôkladne a nepoznajú detaily poistného krytia. Často sa stáva, že po rokoch platenia prídu na to, že poistka nekryje ich konkrétnu situáciu, alebo že poistné plnenie je výrazne nižšie, než očakávali.

Na trhu existuje mnoho rôznych druhov životného poistenia, pričom niektoré kombinujú rizikové poistenie s investičnou zložkou. Klienti si však neuvedomujú, že tieto produkty môžu mať vysoké poplatky a nízku výnosnosť. Výsledkom môže byť, že aj po desiatkach rokov platenia si sporiteľ vyberie menej, než očakával.

Tento článok nemá za účel šíriť názor, že životné poistenie je nezmysel. Práve naopak – ide o efektívny nástroj, ktorý môže pomôcť v ťažkých životných situáciách. No cieľom je informovať vás o tom, že životné poistenie je väčšinou zle nastavené a klienti platia zbytočne vysoké a nezmyselné poplatky.

Skontrolujte si vaše životné poistenie. Zdroj: shutterstock.com/PeopleImages.com – Yuri A

Praktické príklady

Na Instragrame nedávno zverejnil portál Financopedia zaujímavé pozorovanie. Väčšina klientov platí mesačne za poistku desiatky eur, ale v skutočnosti takmer nikto nevie za čo. Výsledok je, že jednotlivým položkám nerozumieme a kryjú nám zbytočné nezmysly. Uveďme si príklady.

- Príklad na PN: V súčasnosti pri mesačnej PN-ke Slovák inkasuje približne 800 eur od štátu. To znamená, že pre väčšinu je platiť položky ako pobyt v nemocnici alebo denné odškodné úplne zbytočné. Samozrejme, viete si vďaka poistke prilepšiť, no ak si spočítate peniaze, ktoré ste za tie roky vložili do poistky, mali by ste rezervu, ktorá by vám pokryla ešte viac výdavkov.

- Príklad na smrť: Neoddeliteľnou súčasťou väčšiny životných poistení je smrť. Správny finančný poradca by vám mal sám navrhnúť, že platiť túto položku je zbytočné za predpokladu, že nemáte rodinu. Na druhej strane, ak rodinu máte, väčšinou po smrti poisťovňa vyplatí len malé sumy. Poviete si, lepšie ako nič. No opäť za tie desiatky rokov ste na poistku minuli omnoho viac ako vám vyplatí poisťovňa.

- Príklad na vážne choroby: Väčšina klientov má túto položku nastavenú na pár tisíc eur. To vám síce pokryje bežné výdavky, no tak či tak potrebujete financie na liečbu, čo nie je malý peniaz. Financopedia uviedla príklad, v ktorom objasňuje, že len doplnková liečba rakoviny podľa Štatistického úradu SR stojí v priemere 12 000 eur. A častokrát sú liečby spojené s niekoľko násobnými výdavkami.

- Príklad na invaliditu: Tejto položke nerozumie väčšina klientov. Platiť za riziko invalidity je jedna vec, no druhá je, z akej príčiny ste sa stali invalidom. Až 97 % invalidov majú svoj zdravotný stav zapríčinený chorobou. A tu je ten fígeľ – čo ak je plnenie invalidity nastavené len ako následok úrazu a nie choroby? Potom nedostanete nič.

Nechajte peniaze pracovať za vás.

Investujte a premeňte svoje obavy na príležitosť.