- Ako funguje zložené úročenie pri jednorazovom aj pravidelnom investovaní.

- Porovnanie investície 10 000 € a pravidelného investovania počas 40 rokov.

- Praktický pohľad na investovanie cez ETF a brokera XTB.

Jednorazová investícia 10 000 eur a sila času

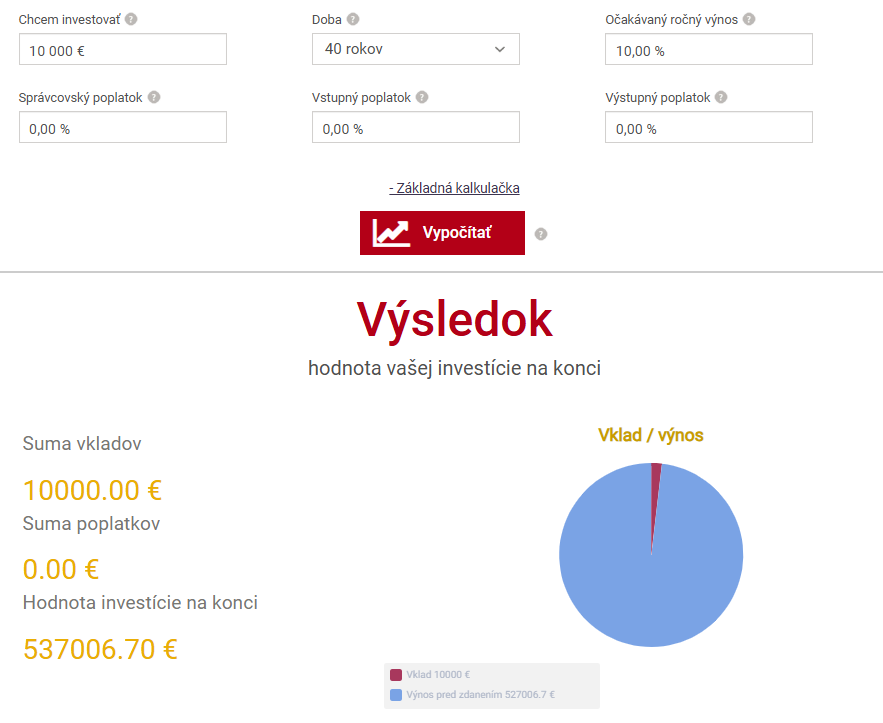

Prvý scenár pracuje s jednorazovou investíciou 10 000 eur. Ide o situáciu, ktorú si vie predstaviť mnoho mladých ľudí, napríklad po predaji nehnuteľnosti, dedičstve alebo dlhodobom šetrení. Dáta zo stránky Curvo ukazujú, že index S&P 500 dosiahol za posledných približne 33 rokov priemerné ročné zhodnotenie okolo 10 % ročne. Tento údaj nepredstavuje záruku, ale poskytuje rozumný historický kontext.

Ak by investor vložil 10 000 eur a dosahoval priemerné ročné zhodnotenie 10 %, po 40 rokoch by hodnota investície dosiahla približne 537 000 eur. Horizont 40 rokov pokrýva obdobie od 25 rokov života až po dôchodkový vek. Práve tento čas umožňuje naplno rozvinúť efekt zloženého úročenia.

Jednorazová investícia 10 000 eur. Zdroj: financnykompas.sk

Treba však zdôrazniť, že ide len o očakávanie:

- Finančné trhy kolíšu, jednotlivé roky prinášajú poklesy aj prudké rasty.

- Inflácia postupne znižuje reálnu hodnotu peňazí.

- Budúce výnosy nemusia kopírovať historické priemery a desaťpercentné zhodnotenie nemusí nastať ani v dlhšom horizonte.

- Investor preto musí počítať s neistotou a zachovať realistické očakávania.

Aj napriek týmto obmedzeniam výsledok ukazuje silu jednorazovej investície. Bez ďalších vkladov dokáže pôvodných 10 000 eur vyrásť na viac ako pol milióna eur. Zároveň však vidíme jasný limit tohto prístupu. Ani po štyroch desaťročiach sa suma nepriblíži k hranici jedného milióna eur. Ak cieľom zostáva miliónový dôchodok, samotná jednorazová investícia nestačí.

Pravidelné investovanie ako cesta k 1 miliónu

Predstavme si, že si investor odloží 10 000 eur ako finančnú rezervu a namiesto jednorazovej investície sa zameria na pravidelné mesačné investovanie. Tento prístup využíva stabilný príjem a rozkladá investovanie do dlhého časového obdobia. Výsledok sa v takom prípade výrazne mení.

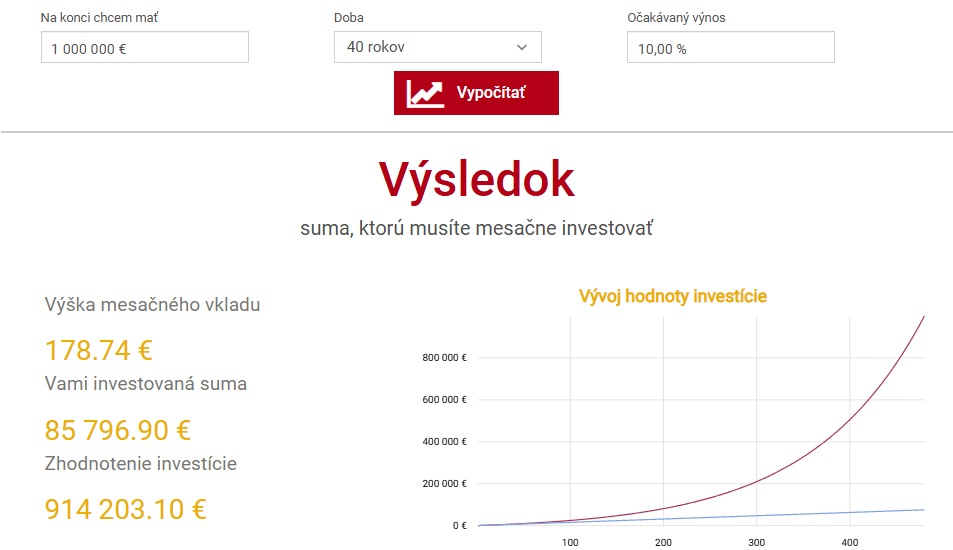

Druhý scenár vychádza z cieľa dosiahnuť jeden milión eur za 40 rokov pri očakávanom ročnom výnose 10 %. Výpočet ukazuje, že investor potrebuje investovať približne 178 eur mesačne. Táto suma pôsobí výrazne dostupnejšie než jednorazový vklad tisícok eur. Pravidelnosť nahrádza vysoký počiatočný kapitál.

Ako získať 1 milión na dôchodok. Zdroj: financnykompas.sk

Počas štyroch desaťročí investor vloží spolu viac ako 85 000 eur. Na prvý pohľad ide o vyššiu sumu než pôvodných 10 000 eur, no kľúčový rozdiel spočíva v rozložení vkladov. Investor nevkladá peniaze naraz, ale postupne počas celého pracovného života. Tento prístup výrazne znižuje psychologickú záťaž a umožňuje jednoduchšie dodržiavať investičný plán.

Mesačný vklad 178 eur predstavuje pre mnoho ľudí zvládnuteľnú čiastku, najmä ak investovanie začne hneď po nástupe do práce. Zvyšovanie príjmu v priebehu rokov zároveň umožňuje flexibilne upravovať výšku investícií. Pravidelné investovanie navyše eliminuje snahu časovať trh a znižuje riziko zlého načasovania vstupu.

Výsledok jasne ukazuje, že disciplína a čas dokážu vytvoriť miliónový dôchodok aj bez vysokého počiatočného kapitálu.