- Prehľad stavu osobných úspor Slovákov podľa najnovšieho prieskumu Amundi.

- Analýza dôvodov nízkej finančnej rezervy obyvateľov.

- Tipy a odporúčania, ako zlepšiť finančnú bezpečnosť domácností.

Hlavný problém, ktorí majú Slováci

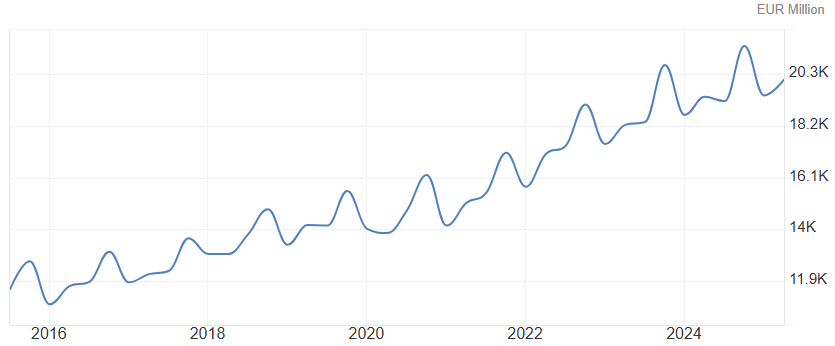

Disponibilný osobný príjem na Slovensku zaznamenal podľa TradingEconomics nárast na 20 086,68 milióna eur v druhom štvrťroku 2025, čo predstavuje výrazné medzištvrťročné zlepšenie oproti 19 440,12 milióna eur v prvom štvrťroku. Napriek rastu disponibilného príjmu však reálna kúpna sila domácností stagnuje.

Rast disponibilného príjmu domácností. Zdroj: tradingeconomics.com

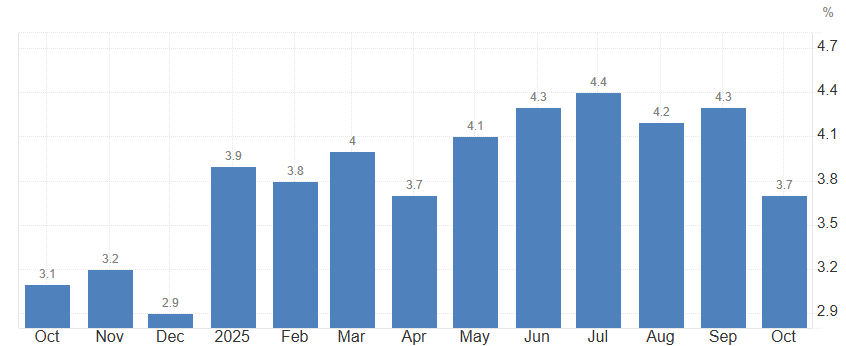

Inflácia sa pohybuje okolo 4 % celý rok, čo patrí medzi najvyššie hodnoty v EÚ. To znamená, že rast nominálneho príjmu v skutočnosti nepostačuje na pokrytie rastúcich cien, a domácnosti reálne nemajú viac finančných prostriedkov na spotrebu či sporenie. Inflácia tak neutralizuje výhody nárastu príjmu.

Slováci čelia vysokej inflácii. Zdroj: tradingeconomics.com

Dôsledky pre slovenské domácnosti

Nízka úroveň úspor má viacero negatívnych dopadov. Domácnosti sú zraniteľné pri neočakávaných výdavkoch, čo môže viesť k zadlžovaniu alebo neschopnosti pokryť základné životné potreby. Slováci s minimálnymi rezervami sú menej pripravení na dôchodok, čo zvyšuje riziko chudoby vo vyššom veku.

Nízke úspory tiež obmedzujú schopnosť investovať do vzdelania, bývania alebo podnikania, čo môže brániť osobnému a ekonomickému rozvoju. Je dôležité poukázať aj na sociálne dôsledky – finančná neistota negatívne ovplyvňuje psychickú pohodu a kvalitu života.

Dlhodobé ignorovanie tejto problematiky môže viesť k systémovým ekonomickým problémom. Nízka miera sporenia ovplyvňuje aj stabilitu domácich bánk a investičného trhu.

Slováci a možnosti zlepšenia finančnej situácie

Riešením môže byť kombinácia vzdelávania, plánovania a pravidelného sporenia. Slováci by mali začať vytvárať núdzový fond, ktorý pokryje minimálne tri až šesť mesiacov životných nákladov. Základom je realistické nastavenie rozpočtu, obmedzenie zbytočných výdavkov a pravidelné odkladanie časti príjmu na sporenie alebo investície.

Finančné poradenstvo, vzdelávacie kurzy a využívanie moderných digitálnych nástrojov môžu výrazne pomôcť pri efektívnej správe financií. Rovnako dôležité je dlhodobé myslenie – sporenie by malo byť kontinuálne a systematické, nie jednorazové. Podpora kultúry úspor na úrovni rodiny, spoločnosti a štátu môže prispieť k zvýšeniu finančnej stability Slovákov a zníženiu ich ekonomickej zraniteľnosti.

Na našom YouTube kanáli práve vyšlo nové video. Pripravili sme pre vás zaujímavý rozhovor: