- Výpočet mesačnej investície potrebnej na vytvorenie pasívneho príjmu vo výške 1 000 eur na dôchodku.

- Posúdenie rôznych predpokladov výnosov, dĺžky investovania a optimálneho investičného plánu.

- Realistické scenáre, ktoré ukazujú, koľko treba investovať v rôznych vekových kategóriách.

Ako dosiahnuť sumu, z ktorej si vyplatíte 1 000 € mesačne

Ak chcete získať 1 000 eur mesačne napríklad na 20 rokov na dôchodku, potrebujete mať vytvorený kapitál približne 240 000 eur. Ide o jednoduchý prepočet: 1 000 eur x 12 mesiacov x 20 rokov. Získanie takéhoto kapitálu je reálne aj pre bežného investora, ak zvolí správnu stratégiu a začne investovať dostatočne skoro.

Najdostupnejším riešením sú ETF fondy, ktoré majú nízke náklady, širokú diverzifikáciu a na Slovensku poskytujú aj významnú daňovú výhodu. Pokiaľ investíciu držíte dlhšie ako jeden rok, výnosy sú oslobodené od dane. To umožňuje aj malým pravidelným vkladom dlhodobo rásť efektívnejšie.

TIP Investujte cez XTB s získajte akciu úplne zadarmo.

Pri výpočtoch vychádzame z 8 % ročného zhodnotenia, čo je približne realistické po započítaní inflácie. Index S&P 500 síce historicky dosahoval priemer okolo 10 %, ale po odrátaní 2 % inflácie pracujeme s výnosom 8 %, ktorý lepšie odráža reálny rast hodnoty investície. Na základe toho vieme vypočítať, koľko je potrebné investovať mesačne, aby ste dosiahli cieľových 240 000 eur.

- 20 rokov investovania: približne 420 eur mesačne

Investovanie 20 rokov. Zdroj: financnykompas.sk

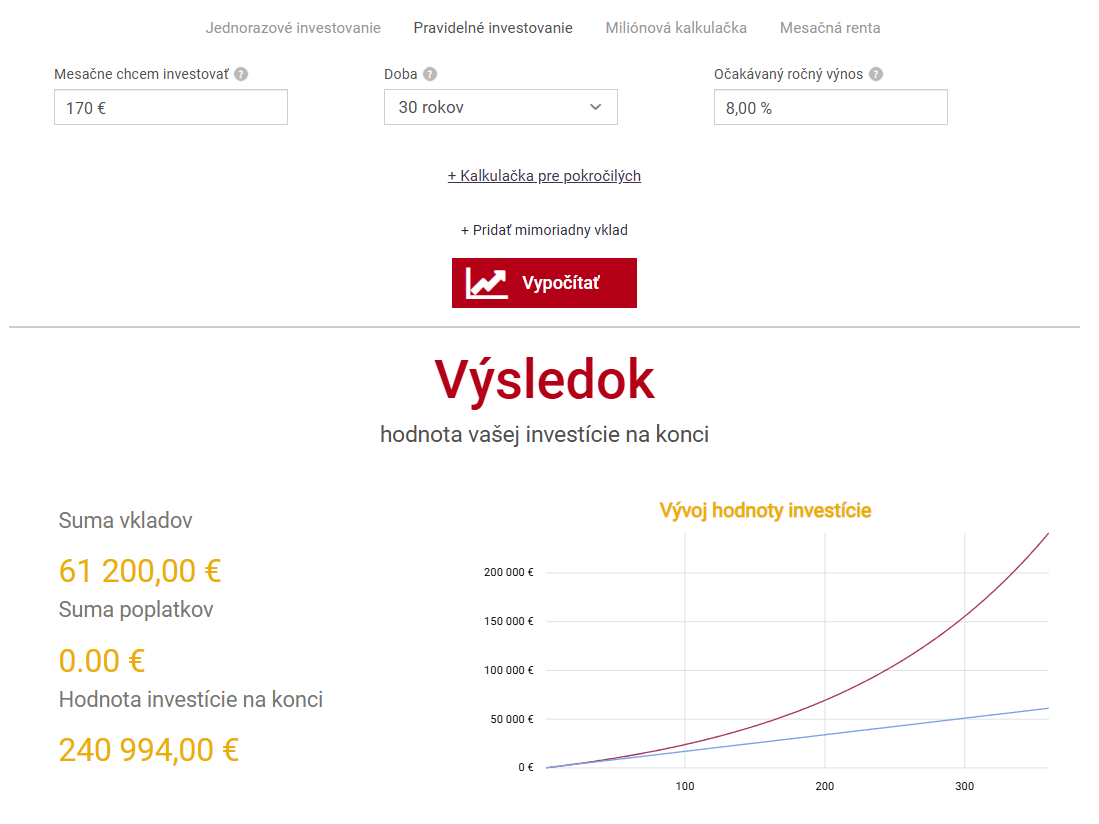

- 30 rokov investovania: približne 170 eur mesačne

Investovanie 30 rokov. Zdroj: financnykompas.sk

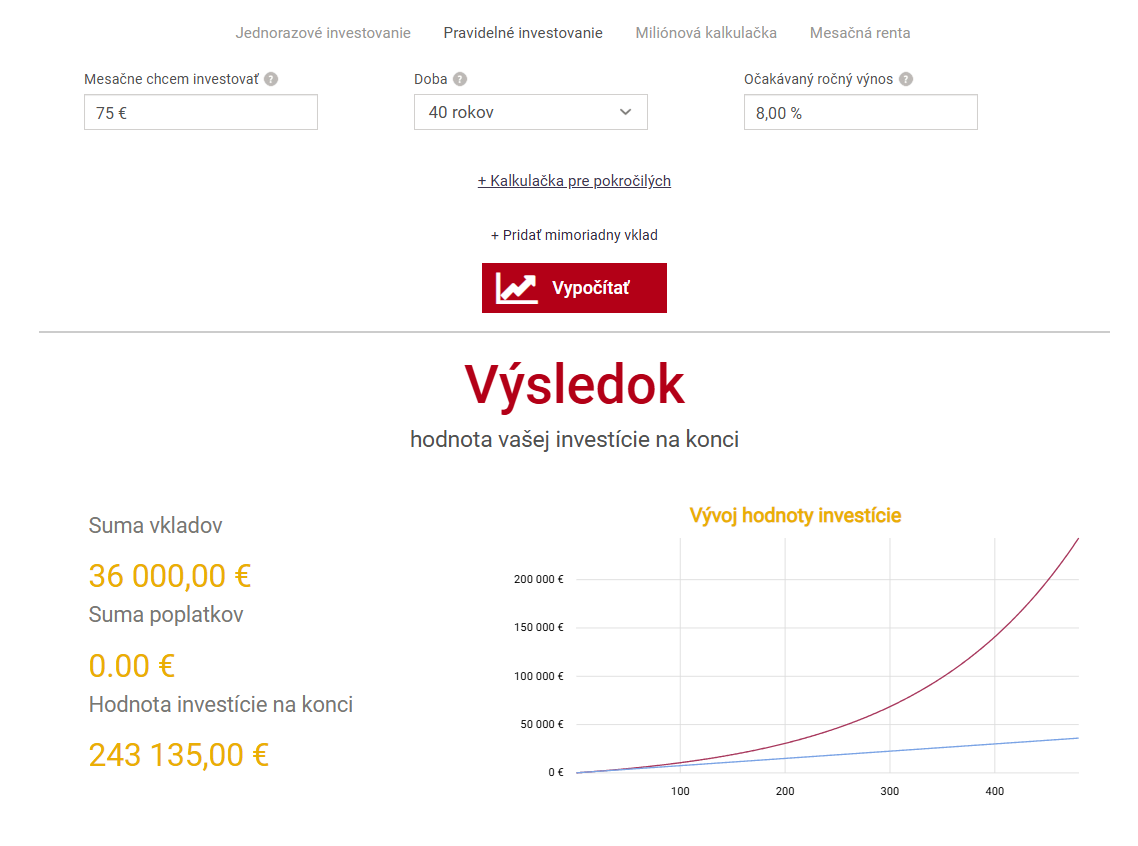

- 40 rokov investovania: približne 75 eur mesačne

Investovanie 40 rokov. Zdroj: financnykompas.sk

Vedeli ste, že ak začnete investovať na XTB, môžete získať akciu úplne zadarmo? Táto uvítacia ponuka je skvelou príležitosťou pre nových investorov, ktorí chcú vyskúšať obchodovanie bez rizika navyše. Tento bonus pomáha začiatočníkom sa zorientovať a motivuje ich pokračovať v budovaní portfólia.

Už včera bolo neskoro začať

Ako vidíte, rozdiely sú dramatické. Čím dlhší je investičný horizont, tým menej musíte mesačne odkladať, pretože väčšinu práce za vás urobí zložené úročenie. To je dôvod, prečo sa oplatí začať investovať čo najskôr, aj keď ide iba o malé sumy.

Je však dôležité zdôrazniť, že všetky uvedené výpočty sú ilustratívne.

- 8 % ročný výnos je len odhad, nie garancia. Minulé výsledky trhov nezaručujú budúce.

- Inflácia môže postupom času výrazne znižovať hodnotu 1 000 eur, aj keď pracujeme s priemerom 2 %.

Práve preto je kľúčové investovať dlhodobo, rozumne a počítať aj s tým, že výsledky môžu byť odlišné od modelových scenárov.

Keď už raz dosiahnete cieľových 240 000 eur, môžete časť portfólia presunúť do dividendových ETF alebo stabilnejších akcií, ktoré vám môžu generovať pravidelný mesačný príjem. To umožňuje chrániť sa pred výraznými trhovými výkyvmi, keď už nechcete riskovať pokles hodnoty svojho dôchodkového kapitálu. Mechanizmus je jednoduchý: z dlhodobých ETF fondov vytvoríte stabilnejšie dividendové portfólio, ktoré vám vypláca napríklad 1 000 eur mesačne, zatiaľ čo základný kapitál si chránite.