- Porovnávame návratnosť ETF investícií a splácania hypotéky.

- Ako zohľadniť infláciu, úroky a čas v rozhodovaní.

- Pohľad na bývanie ako investičné rozhodnutie.

2. ETF ako pasívna investícia: Riešenie pre moderné financie

V predchádzajúcom príklade sme na kúpu nehnuteľnosti potrebovali 50 000 eur ako akontáciu. Teraz však túto sumu nepoužijeme na hypotéku, ale jednorazovo investujeme do ETF fondov.

Priemerný ročný výnos amerického indexu S&P 500 za posledné dekády podľa údajov Curvo dosahuje približne 10 %, čo budeme považovať za očakávaný výnos. Z dôvodu porovnania s predchádzajúcim príkladom neupravujeme výnos o infláciu, aby boli oba scenáre porovnateľné.

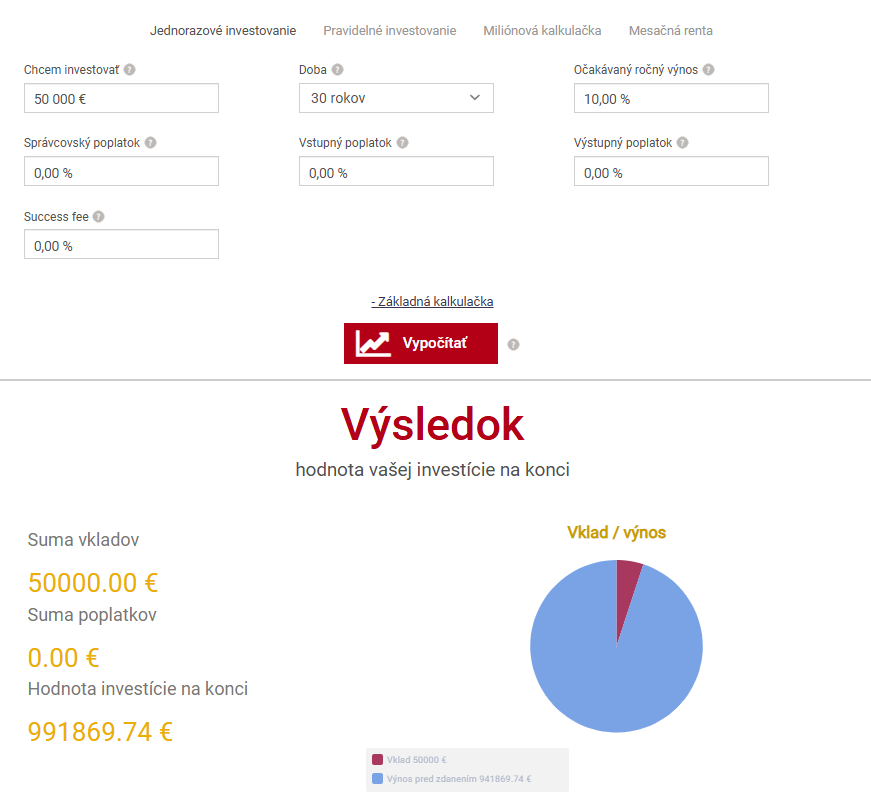

Pri využití kalkulačky zloženého úroku by investícia 50 000 eur pri 10 % ročnom výnose počas 30 rokov narástla na približne 992 000 eur. Ak by sme do úvahy vzali očakávanú ročnú mieru inflácie 2 %, hodnote by predstavovala 547 000 eur.

TIP XTB ponúka obrovský výber akcií. Investujte už dnes.

Investícia 50 000 eur po 30 rokoch. Zdroj: financykompas.sk

Na rozdiel od hypotéky však netreba nič odpočítavať – po 30 rokoch je táto suma celkovou hodnotou nášho majetku, teda vrátane vkladu aj zisku. Z toho vyplýva, že dlhodobá pasívna investícia do ETF fondov môže pri priaznivých trhových podmienkach výrazne prevýšiť výnos z nehnuteľnosti, aj keď bola kúpená v čase nízkych cien.

Namiesto splátok pravidelné investovanie

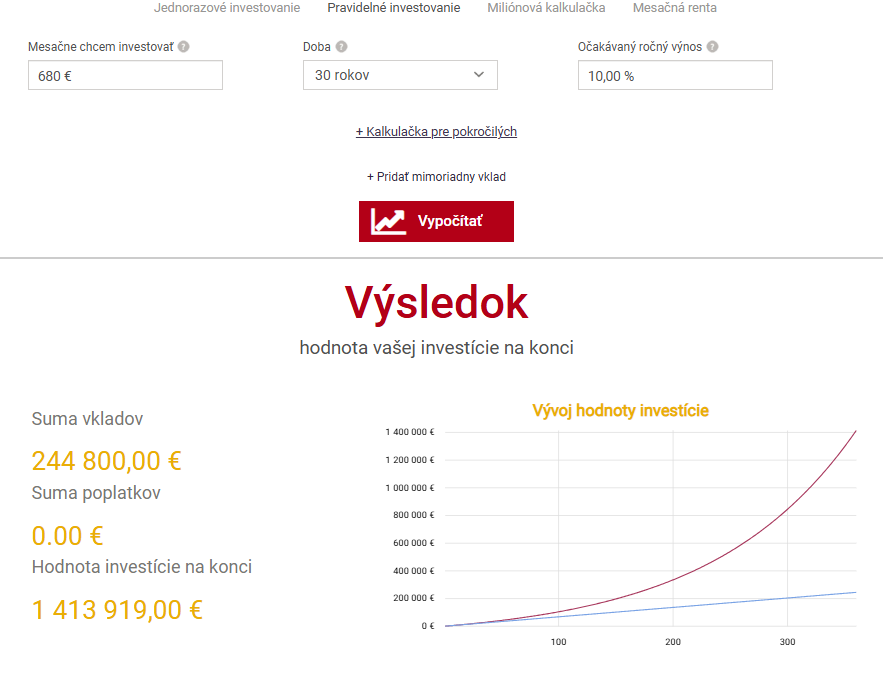

Tu však porovnanie nekončí. V predchádzajúcom príklade sme totiž počítali s mesačnou splátkou hypotéky vo výške 680 eur počas 30 rokov. Predstavme si teraz, že túto sumu by ste namiesto splátok investovali mesačne do ETF fondov. Po 30 rokoch by ste tak vložili spolu približne 245 000 eur. Ak by ste dosahovali ročný výnos 10 %, výsledná hodnota investície by bola až 1 414 000 eur.

Aj po započítaní priemernej ročnej inflácie 2 % by bola hodnota vašej investície 964 000 eur v dnešných peniazoch, čo výrazne prekonáva čistý výnos z nehnuteľnosti.

Mesačná investícia 680 eur na 30 rokov. Zdroj: financnykompas.sk

Tento scenár ukazuje silu zloženého úročenia a pravidelného investovania – aj pri relatívne malých mesačných vkladoch. Navyše, ETF investície sú flexibilnejšie, nevyžadujú správu nehnuteľnosti a investor sa nemusí zadlžiť. V dlhodobom horizonte tak môžu byť výhodnejšou cestou k budovaniu majetku než kúpa vlastného bývania na hypotéku.

- Hypotéka a nehnuteľnosť: po 30 rokoch vlastníme nehnuteľnosť za 945 000 eur, no náklady predstavovali 300 000 eur. Čistý zisk tak činí 645 000 eur.

- Investovanie do ETF: jednorázova investícia 50 000 eur priniesla po 30 rokoch hodnotu 992 000 eur. Navyše mesačná investícia 680 eur po dobu 30 rokov priniesla 1 414 000 eur. Dokopy je to 2 406 000 eur bez inflácie, pričom po započítaní inflaćie 2 % ročne je to 1 511 000 eur.

Na investovaní do ETF fondu sme zarobili 2,35-násobok toho, čo by sme zarobili na kúpe nehnuteľnosti cez hypotéku.