- Porovnávame návratnosť ETF investícií a splácania hypotéky.

- Ako zohľadniť infláciu, úroky a čas v rozhodovaní.

- Pohľad na bývanie ako investičné rozhodnutie.

1. Hypotéka ako dlhodobý záväzok: Čo za ňu skutočne zaplatíte?

Na prvý pohľad vyzerá hypotéka ako jednoduchá forma, ako si zabezpečiť bývanie. Banka vám požičia peniaze, vy si kúpite byt alebo dom, a splácate v mesačných splátkach 20, 30 či dokonca viac rokov. Ale čo ak sa pozrieme na hypotéku ako na investíciu? Koľko vás v skutočnosti stojí, ak započítame úroky?

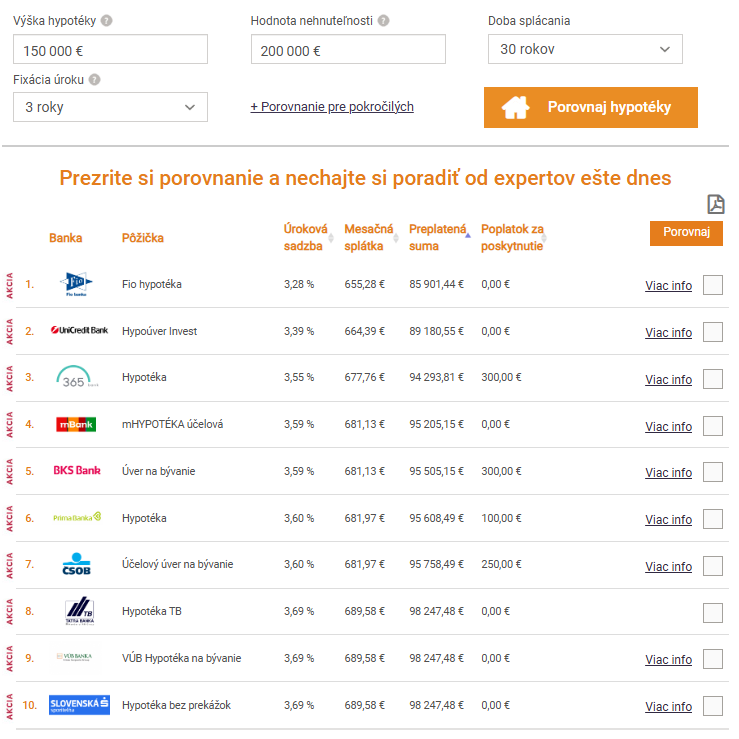

Predstavme si typickú hypotéku vo výške 150 000 eur (vlastná akontácia 50 000 eur) na 30 rokov s úrokom cca 3,50 % p.a. Mesačná splátka vychádza približne na 680 eur. Po 30 rokoch zaplatíte spolu zhruba 250 000 eur – teda o 100 000 eur viac, než ste si požičali. V tomto scenári vás nehnuteľnosť musí zhodnotiť aspoň o túto sumu, aby sa vrátila investícia.

Hypotéka 150 000 eur a akontácia 50 000 eur. Zdroj: financnykompas.sk

Tu však vstupujú do hry aj ďalšie faktory:

- Náklady na údržbu nehnuteľnosti (opravy, rekonštrukcie, poistenie),

- Nepriama strata z viazaného kapitálu, ktorý by ste inak mohli investovať,

- Inflácia, ktorá môže znižovať reálnu hodnotu splátok, ale zároveň ovplyvňuje aj cenu nehnuteľnosti.

- Zmena úrokovej sadzby, ktorá sa v priebehu 30 rokov bude výrazne meniť.

TIP XTB je najlepšia investičná platforma pre Slovákov.

Konkrétny príklad na kúpu nehnuteľnosti cez hypotéku

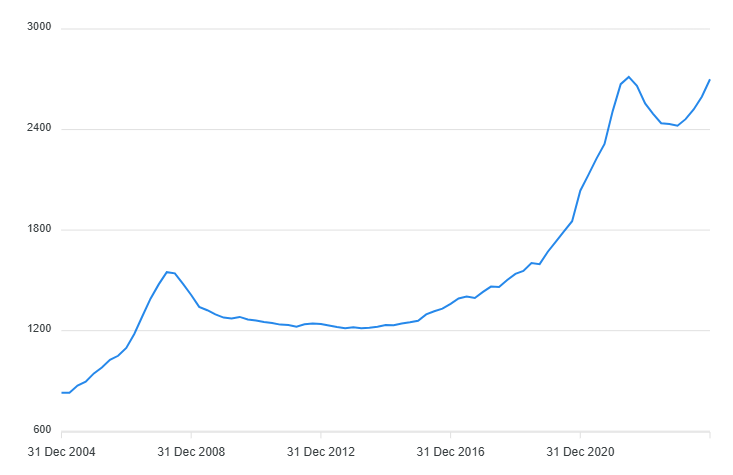

Podľa údajov Národnej banky Slovenska (NBS) sa ceny nehnuteľností v krajine pred 20 rokmi pohybovali na úrovni približne 857 eur za m². Dnes je to okolo 2 700 eur za m², čo predstavuje nárast o 3,15-násobok. Ak by tento rast pokračoval rovnakým tempom aj nasledujúcich 30 rokov, hodnota by sa mohla zvýšiť na 4,725-násobok. Pri nehnuteľnosti, ktorá dnes stojí 200 000 eur, by to znamenalo, že o 30 rokov by mohla mať teoretickú hodnotu až 945 000 eur.

Z tejto sumy však treba odpočítať akontáciu -50 000 eur, ktorú sme zaplatili pred 30 rokmi, a splátky hypotéky vo výške -250 000 eur, ktoré sme počas tejto doby uhradili. Reálny zisk po 30 rokoch tak predstavuje približne 645 000 eur. Nehnuteľnosť síce stojí 945 000 eur, no za 30 rokov sme vynaložili platby v hodnote 300 000 eur.

Vývoj cien nehnuteľností na SR. Zdroj: nbs.sk

- Pri tomto výpočte sme vedome nebrali do úvahy infláciu, aby sme mohli porovnať tento scenár s ETF fondmi bez skreslenia. Efekt inflácie by totiž ovplyvnil obe alternatívy rovnako, a preto nemení podstatu porovnania výnosnosti medzi investíciou do nehnuteľnosti a pasívnym investovaním do fondov.

- Taktiež sme počítali s fixnou nemennou úrokovou sadzbou 3,50 % p.a., pretože nikto nevie predpovedať vývoj sadzieb na 30 rokov dopredu.