- Obmedzenia hypotekárneho financovania zvyšujú náklady na prenájom a znižujú mieru vlastníctva.

- Mladí a nižšie príjmové skupiny sú týmito zmenami najviac postihnuté.

- Hypotekárna pasca má dlhodobý vplyv na distribúciu bohatstva.

Dostupnosť bývania v krajinách eurozóny sa za posledné roky stala veľmi diskutovanou témou. Ako uvádza ECB, po globálnej finančnej kríze mnohé krajiny zaviedli prísnejšie regulácie v oblasti hypotekárneho financovania. Cieľom týchto opatrení bolo zvýšiť finančnú stabilitu zavedením limitov pre úverové podmienky.

Tieto limity zahŕňajú napríklad minimálnu požadovanú akontáciu na úver. Dlhodobým efektom týchto zmien je časť ľudí odsúdená zostať v prenájmoch namiesto toho, aby si mohli zakúpiť vlastný byt.

Hypotéky sú čoraz menej dostupné

Obmedzená dostupnosť hypotekárneho financovania spôsobuje, že ľudia, ktorí si nemôžu dovoliť splniť podmienky na úver, zostávajú v prenájmoch. Tým sa zvyšuje celkový dopyt po prenájmoch, čo vedie k rastu cien prenájmov. V dlhodobom horizonte to znamená, že sa vlastníctvo bytov sústreďuje do rúk bohatších vrstiev spoločnosti, keďže títo majú možnosť investovať do nehnuteľností na prenájom.

Rôzne príjmové skupiny zažívajú dopady hypotekárnych limitov odlišne. Mladé rodiny s nižším príjmom sú najviac postihnuté, keďže sa stretávajú s rastúcimi cenami prenájmov a zároveň majú obmedzený prístup k vlastníctvu.

Ako ukazuje graf nižšie, najväčší porazení sú tí, ktorí v súčasnosti nie sú vlastníkmi a budú potrebovať úver. Sú to väčšinou mladé domácnosti v nižšej alebo strednej časti príjmového rozdelenia.

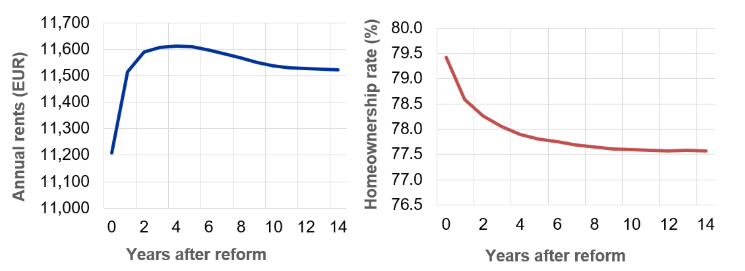

Ceny prenájmov a vlastníctvo nehnuteľností. Zdroj: ECB

Príkladom efektov prísnych hypotekárnych limitov je Írsko, kde boli v roku 2015 zavedené opatrenia obmedzujúce maximálny pomer úveru k príjmu na 3,5 a minimálnu akontáciu na 20 %. Neskôr sa ukázalo, že tieto obmedzenia spôsobili rast prenájmov o 4 % (modrá krivka) po štyroch rokoch od zavedenia opatrení a pokles miery vlastníctva nehnuteľností o 2 % (červená krivka).

Začnite investovať cez XTB bez poplatkov a s kódom KRYPTOMAGAZINSK získate akciu zdarma.

Makroekonomické prostredie

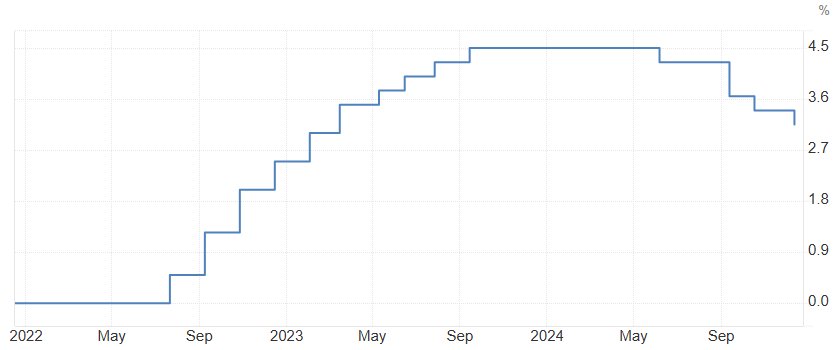

Ako ukazujú údaje z TradingEconomics, úroková sadzba v eurozóne už klesla niekoľkokrát po sebe na úroveň 3,15 %. Problémom je, že ceny nehnuteľností sa podľa údajov NBS šplhajú na nové maximá a čoskoro bude celý prepad z roku 2023 vymazaný. To v kombinácii so stále vysokými úrokovými sadzbami ešte viac prehlbuje priepasť a nedostupnosť úverov.

Pokles úrokovej sadzby v eurozóne. Zdroj: TradingEconomics

Od roku 2014 do 2022 si obyvatelia eurozóny mohli užívať takmer nulové úrokové sadzby. Tie sú už minulosťou a nepredpokladá sa, že v najbližších rokoch dôjde k podobnému poklesu. Naopak ceny nehnuteľností zrejme prekonajú historické maximá.

Ak sa viac zaujímate o ekonomiku, odporúčame vám pozrieť sa aj na nasledujúce video: