- Ako si vytvoriť vyrovnaný rozpočet?

- Cesta ku pasívnemu príjmu nie je jednoduchá, ale určite nie je nemožná.

- Ako teda zarábať 1 000 eur mesačne?

Odkladáš si celý život peniaze a aj napriek tomu zisťuješ, že si stále „chudobný”? Veľa z vás určite zažilo takú situáciu, že celý rok si odkladáte peniaze a na konci roka zistíte, že nakoniec vám nič navyše nezostane. Problémom je často prehnaná chamtivosť, kedy mnohí ľudia peniaze nakoniec aj tak minú na dovolenke. Alebo jednoducho sa za ten rok zničí v domácnosti toľko vecí, že odložené peniaze aj tak musíme vrátiť naspäť do rodinného rozpočtu.

Každý to určite pozná. Raz sa rozbije mobil, ďalší mesiac práčka, potom ide začiatok nového roka a deťom treba celú výplatu minúť na školské pomôcky. A ak sa vám úspešne podarí dlhodobo si niečo odložiť na horšie časy a primárne na dôchodok či nové auto, tak inflácia vám celý čas požiera vaše peniaze. Len za posledné 3 roky stratili peniaze hodnotu približne o 30 %, čo je alarmujúce číslo. Takže ak ste mali na účte v roku 2020 10 000 eur, tak ich skutočná hodnota je dnes iba 7 000 eur. A pokiaľ ste ďalších 3 000 eur neodložili, tak dokonca ste ešte skončili za toto obdobie v strate. Asi každému je jasné, že tento systém odkladania peňazí nie je funkčný a treba ho zmeniť.

Začíname s tvorbou vyrovnaného rozpočtu

Náš rozpočet sa skladá z troch častí, na ktoré obvykle míňame peniaze:

- Nutné potreby.

- Zábava.

- Sporenie a odkladanie si zvyšných peňazí.

S nutnými potrebami je veľmi zložité sa hrať. Pokiaľ to nie je skutočné nutné, tak rozpočet na základné potreby ako elektrinu, nájom, hypotéku, jedlo a ďalšie by som menil čo najmenej. Nie je cieľom znižovať svoj životný štandard.

Zmeniť by sme mali primárne rozpočet určený na zábavu. A sem radíme aj kúpu luxusnejších produktov, čokolády, cigarety, alkohol, dovolenky a v neposlednom rade drahé piatkové zábavy, kde sa dá za jeden večer minúť aj 50 eur. Dokonca veľmi pekne sa dá ušetriť aj na káve, o tom ale napíšem zvlášť špeciálny článok, ktorý viete použiť na akúkoľvek inú potrebu, na ktorú každý mesiac používate peniaze.

Niekomu, tak ako aj mne, veľmi pomáha viesť si tabuľku nákladov a príjmov. A tie si ešte delím na niekoľko ďalších rôznych častí. Nechýba tam samozrejme aj rozdelenie na 3 časti, o ktorých som písal vyššie.

Na konci každého mesiaca viem, že na životné potreby som minul toľko, koľko som potreboval. A teraz sa môžem hrať s položkami zábava a odložené peniaze. Čím menej peňazí miniem na zábavu, tak o to viac si môžem dovoliť odložiť na konci. Pozor ešte na ďalší kľúčový faktor, a tým je nárazové minutie peňazí.

Často sa stáva, že ak si odložíme počas roka viac peňazí a zostane nám na účte 2 000 eur, tak polovičku z toho zoberiem a doprajem si dovolenku. Ak sa takto zamýšľam nad peniazmi, tak je takmer isté, že aj tú druhú polovičku veľmi rýchlo miniem na podobný luxus, ktorý mal byť pôvodne použitý na niečo iné. Nemali by sme ale žiť len pre dnešný deň a na budúcnosť nemyslieť. Vyriešiť to môžeme veľmi jednoducho, a to disciplínou. Ako si ju začať tvoriť, si ukážeme v tomto návode.

Začnite investovať cez XTB bez poplatkov a s kódom KRYPTOMAGAZINSK získate akciu zdarma.

Ako narábať s odloženými peniazmi?

Rozpočet máme nastavený, peniaze si každý mesiac odkladáme, čo ale ďalej? Myšlienku celého článku chcem posunúť priamo k pointe, a tou je zvyšné peniaze investovať a zhodnocovať. Zatiaľ čo sa nám peniaze na bankovom účte každý mesiac znehodnocujú, tak investovaním môžeme túto nevýhodu premeniť na výhodu, a dosiahnuť presný opak. Napríklad najväčší americký index S&P500 za celú svoju viac ako 100-ročnú históriu generoval priemerný ročný zisk okolo 8 %. Inflácia je dlhodobo okolo 2-4 %. Takže okrem toho, že svoje peniaze si ochránime, tak ešte navyše môžeme zarobiť.

Okrem investovania do S&P500 sa môžeme zamerať priamo na investovanie do akcií, ktoré ponúkajú dividendy. Dividendy sú vyplácané ako podiel na zisku firmy. Napríklad Verizon Communications Inc. ponúka ročný podiel na zisku okolo 7 %. Takže ak máme zainvestovaných 10 000 dolárov, tak každý mesiac dostávame pasívne okolo 60 eur. Navyše, cena tejto akcie za posledných 40 rokov vyrástla o ďalších 500 %, takže okrem dividendového zisku ešte zarábame aj na raste danej akcie.

Cenový vývoj akcie Verizon za 40 rokov. Zdroj: google.com

Zisk príde aj sám…

Podobných akcií nájdeme viac, ako napríklad Kofola. Svoje portfólio si teda vieme diverzifikovať a primárne sa zamerať na tvorbu iba dividendového portfólia. V podstate vtedy neriešime cenový vývoj, iba dostávame pasívny príjem formou dividend.

Pre mnohých z nás je problém urobiť ten prvý krok, založiť si účet u brokera, urobiť prvý vklad a začať pravidelne každý mesiac investovať. Ak ho ale prekonáme, tak väčšinou už pokračujeme ďalej a stane sa z nás investor. Po prvých mesiacoch, aj keď by sme každý mesiac investovali iba niekoľko desiatok eur, jedného dňa sa náš vklad vyšplhá na 1 000 eur. Do toho pomaly začneme zarábať na raste a na účet postupne začne chodiť prvých niekoľko desiatok eur mesačne cez dividendy.

TIP: Urob správny krok teraz a začni investovať na XTB

Naša motivácia pre investovanie začne rásť aj sama, keďže uvidíme prvé výsledky. Tie neprídu hneď po mesiaci, ale minimálne po roku sám uvidíš, že si zarobil prvých niekoľko stoviek eur bez toho, aby si musel niečo náročné urobiť. A potom sa opýtaj, čo ak by som ku svojim 100 eurám, ktoré investujem každý mesiac, pridal ďalších 100, ktoré míňam na cigarety? A potom ďalších 100 eur, ktoré míňam na iné, nie až tak potrebné veci a služby?

Ako sa postupne dostať k 1 000 eurám mesačne?

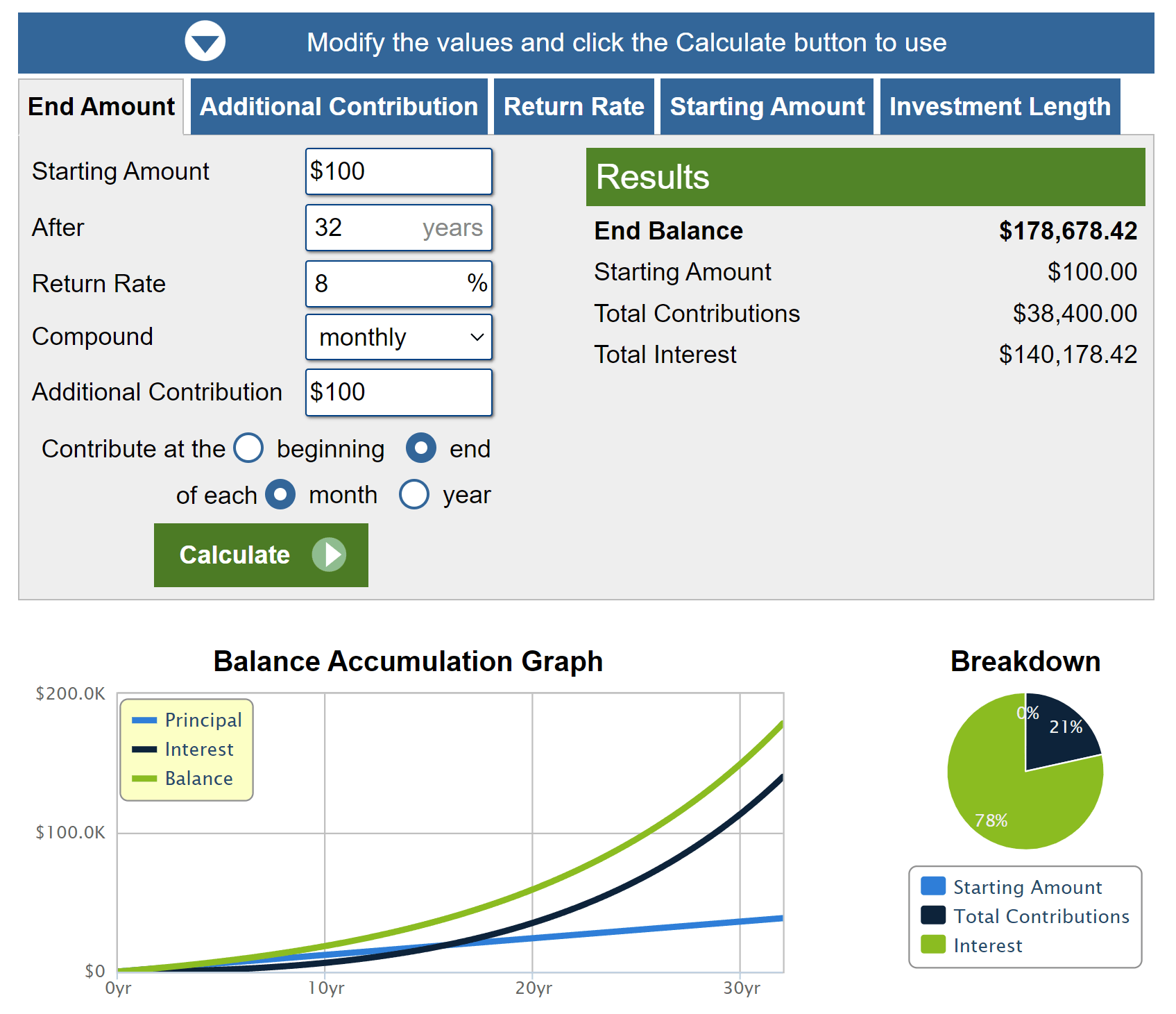

Je pochopiteľné, že nie každý má na účte 170 000 eur, aby pri 7 % ročnom výnose na dividendách získal každý mesiac 1 000 eur (ročne 12 000 eur). Ale teraz sa ťa opýtam, čo je lepšie, čakať a nič nerobiť, alebo začať cestu ku väčšej finančnej slobode a zlepšeniu finančného štandardu už dnes? Za iba 2 roky sa vieš veľmi pekne posunúť. Ukážme si príklad, ako sa ku sume 1 000 eur mesačne dostať.

Za koľko rokov sa dostanem na 170 000 eur. Zdroj: calculator.net

Do investičnej kalkulačky som zadal, že chcem každý mesiac investovať 100 eur. Priemerný ročný výnos na raste akcií som nastavil na 8 % a investičný horizont, počas ktorého by sa môj kapitál mal vyšplhať na našu cielenú sumu 170 000 eur (aby sme mali mesačne cez dividendy 1 000 eur), je 32 rokov.

Dobrá správa je, že už po 10 rokoch by mala hodnota tvojho portfólia dosiahnuť 18 000 eur. Mal by si teda prvýkrát dosiahnuť mesačný príjem iba čisto z dividend viac ako 100 eur. A to nezabúdaj, že k investovaným 100 eurám mesačne môžeš pridať ďalších 100 eur, a samozrejme zisk z dividend si tiež nechať úročiť. Relatívne rýchlo, aj za 20 rokov od začiatku tvojej investičnej cesty, si tak ako čerstvý absolvent strednej alebo vysokej školy vieš vybudovať slušný a stabilný príjem navyše, ktorý ti zabezpečí vysoký životný štandard.

Možno si prvý rok budeš hovoriť, že táto cesta je dlhá a zbytočná, ale za 10 rokov sa rozhliadneš a pozrieš sa na svojich rovesníkov, ktorí neurobili nič – iba každý deň chodia do práce a čakajú na dôchodok, ktorý možno ani nedostanú. A hlavne nezabúdaj, že 170 000 eur ti stále zostáva na účte ako tvoja odmena, ktorú si dosiahol tým, že si vystúpil z davu a chcel si v mladosti zmeniť svoj život.

Gratulujem. Práve si dočítal ďalší diel našej investičnej výzvy, kde počas 90 dní zmeníš svoj život. Môžem ti prezradiť, že už v nasledujúcich dňoch ti ukážem spôsob, akým si každý mesiac finančne prilepšiť a zrýchliť progres v tvojej ceste ku finančnej istote. Zároveň môžeš sledovať náš YouTube kanál, kde sa taktiež zameriavame na zvýšenie finančnej gramotnosti na Slovensku.