- Investície si vyžadujú dôkladné porozumenie poplatkom.

- Vyhýbajte sa vysokým vstupným poplatkom, zamerajte sa na nízke správcovské poplatky.

- Investičné životné poistenie na Slovensku sa nevypláca.

Porovnanie poplatkov na príkladoch

Pri investovaní je kľúčové zvážiť vstupný poplatok. I keď môže byť vstupný poplatok vyšší, nevadí to, ak sú správcovské poplatky nízke alebo nulové. Z dlhodobého hľadiska tak ušetríte značné množstvo peňazí. Pokiaľ sa rozhodnete pre produkt, ktorý si neúčtuje žiadne správcovské poplatky, môžete získať oveľa vyšší výnos ako pri produktoch s nízkym vstupným poplatkom, ale vysokými správami.

Ak pravidelne investujete 100 eur mesačne pri ročnom výnose 10 % po dobu 30 rokov, s rôznymi poplatkami sa výsledná suma môže výrazne líšiť:

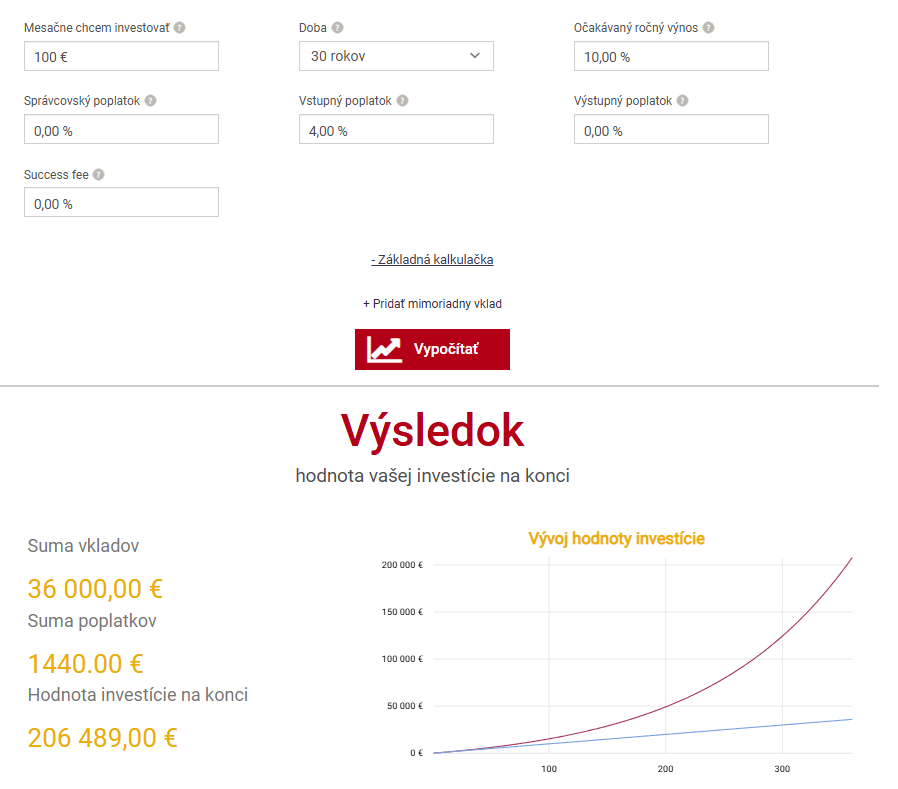

- Príklad so vstupným poplatkom: Vstupný poplatok 4 % z koncovej sumy (100 * 12 * 30 = 36 000 eur) znamená, že zaplatíte 1 440 eur. Tento poplatok môžete zaplatiť ihneď, ale aj postupne v splátkach. Ak ho zaplatíte ihneď, všetky vklady sa hneď zhodnocujú v investovaní. Ak je vám však veľa zaplatiť celý poplatok naraz, môžete ho splácať aj 3 roky. Na konci obdobia budete mať ma účte 206 489 eur.

Príklad na vstupný poplatok. Zdroj: financnykompas.sk

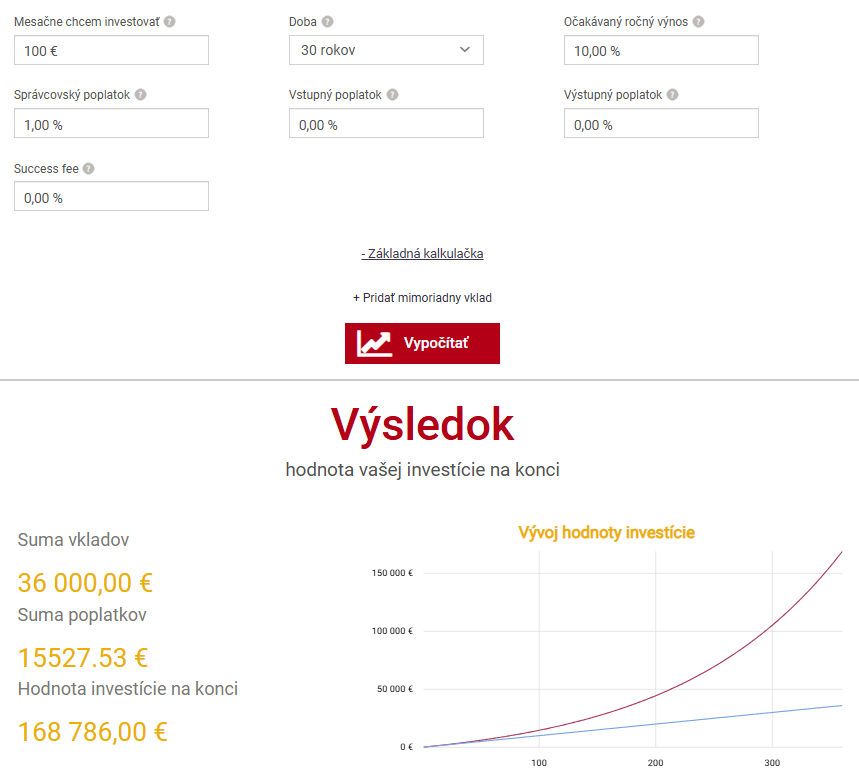

- Príklad so správcovským poplatkom: Neplatíte vstupný poplatok, ale platíte 1 % ročný poplatok, čo bude mať masívny vplyv na konečnú sumu. Celkovo totiž zaplatíte na poplatkoch 15 527,53 eura, čo je viac ako 10-násobok oproti prvému príkladu. Na konci obdobia budete mať ma účte 168 786 eur. Rozdiel účtu je až 37 703 eur z toho dôvodu, že každoročný správcovský poplatok vám znižuje aj celkovú sumu účtu, ktorá sa zhodnocuje, takže rozdiel je ešte väčší. (Pri správcovskom poplatku 0,50 % by bol účet v hodnote 187 174 eur, čo je stále menej ako prvý príklad).

Príklad na správcovský poplatok. Zdroj: financnykompas.sk

TIP XTB je najpopulárnejšia investičná platforma na Slovensku.