- Praktické spôsoby, ako pracovať s peniazmi v inflačnom prostredí.

- Tradičné aj moderné investičné nástroje dostupné bežným ľuďom.

- Tvorba stratégie ochrany hodnoty úspor bez zbytočného rizika.

Inflácia patrí medzi najväčšie finančné riziká, ktorým budú domácnosti čeliť aj v roku 2026. Rast cien postupne znižuje kúpnu silu peňazí a potichu oberá sporiteľov o hodnotu ich úspor. Ľudia často podceňujú jej dlhodobý vplyv, pretože znehodnotenie neprebieha naraz, ale po malých krokoch.

Peniaze uložené na bežnom účte síce pôsobia bezpečne, no v skutočnosti každým rokom strácajú časť svojej reálnej hodnoty. V roku 2026 sa očakáva pokračovanie cenových tlakov v dôsledku vyšších nákladov na energie, služby aj bývanie. Práve preto nestačí spoliehať sa na tradičné sporenie.

Každý, kto chce ochrániť svoje úspory, musí rozmýšľať aktívne, diverzifikovať svoje financie a hľadať nástroje, ktoré dokážu infláciu dlhodobo poraziť. Správna stratégia neznamená hazard, ale premyslené rozhodnutia založené na číslach, čase a disciplíne.

Inflácia na Slovensku

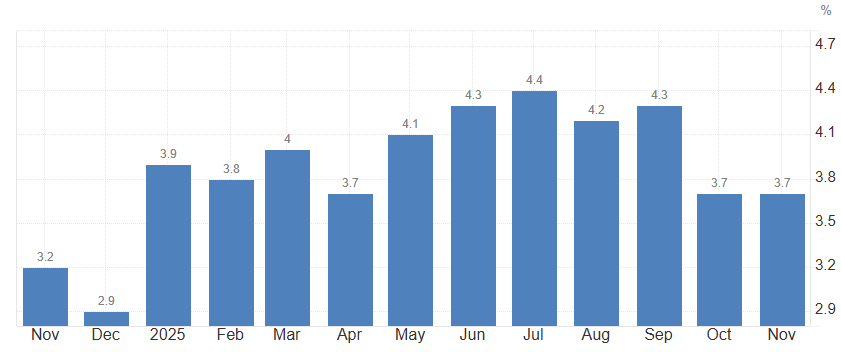

Ročná inflácia na Slovensku sa v novembri 2025 udržala na úrovni 3,7 %, čo predstavuje rovnakú hodnotu ako v predchádzajúcom mesiaci a zároveň najnižšiu úroveň od apríla 2024. Údaje potvrdzujú, že inflácia sa za posledný rok pohybuje zhruba okolo 4 %, pričom tlak na ceny zostáva nerovnomerne rozložený medzi jednotlivé segmenty spotreby.

Rast cien pokračoval najmä v oblastiach bývania a energií, dopravy, zdravotníctva, reštaurácií a hotelov, ako aj pri rôznych tovaroch a službách. Naopak, pomalší rast cien zaznamenali potraviny, oblečenie, vybavenie domácností či vzdelávanie. Jadrová inflácia, ktorá nezahŕňa regulované ceny, klesla na 2,9 %, čo naznačuje mierne zmiernenie cenových tlakov v ekonomike.

Inflácia na Slovensku v roku 2025. Zdroj: tradingeconomics.com

Aj napriek stabilizácii však inflácia na úrovni okolo 4 % výrazne ovplyvňuje hodnotu úspor. Ak by takáto inflácia pretrvávala 3 roky, peniaze uložené na bežnom alebo sporiacom účte by reálne strácali hodnotu každý rok. Konkrétne, 10 000 eur by po 3 rokoch malo kúpnu silu približne 8 850 eur. Rozdiel 1 150 eur nevzniká jednorazovo, ale postupným znehodnocovaním peňazí.

TIP XTB je ideálny broker na porazenie inflácie.

Tieto čísla jasne ukazujú, že aj relatívne mierna inflácia má v dlhšom horizonte citeľný dopad na majetok. Pre domácnosti to znamená potrebu aktívneho prístupu k správe úspor, pretože samotné držanie hotovosti už nestačí na zachovanie ich reálnej hodnoty.

Začnite investovať cez XTB bez poplatkov a s kódom KRYPTOMAGAZINSK získate akciu zdarma.